退休金制度全攻略!勞保、勞退、國民年金給付規則、請領方式一次搞懂

退休,聽起來遙遠,卻步步逼近。2024年,台灣人壽與政大商學院發布「台灣高齡社會退休生態觀察指標」,揭示國人退休信心大不如前:退休信心指數跌至56分不及格,充裕指數與生活滿意指數創五年新低,準備年齡更推遲至38歲。低薪與通膨壓力下,超前部署成了奢望。與此同時,中信銀行與《遠見》第9年合作的「2024臺灣家庭理財暨世代退休大調查」顯示,國人預期百歲退休需1427萬元,近8成自認準備不足,60世代更喊出2500萬才夠,創歷史新高。2025年臺灣將邁入超高齡社會,長壽商機熱鬧滾滾,但我們的退休準備跟上了嗎?

你是否聽過政府每年宣傳「勞退分紅」,說勞動基金收益亮眼,卻不清楚這如何影響自己?又或者,繳著勞保、聽過勞退新舊制,知道國民年金保障無業者,但這些制度怎麼運作?何時能領?別急,這篇文章將帶你走進勞保老年給付、勞工退休金(含分紅與新舊制)與國民年金的真相,解開疑惑,還會告訴你自提如何省稅、無工作也能領退休金的秘密。退休前的那些事,現在就一起準備吧!

一、退休金的三大制度:勞保老年給付、勞工退休金、國民年金

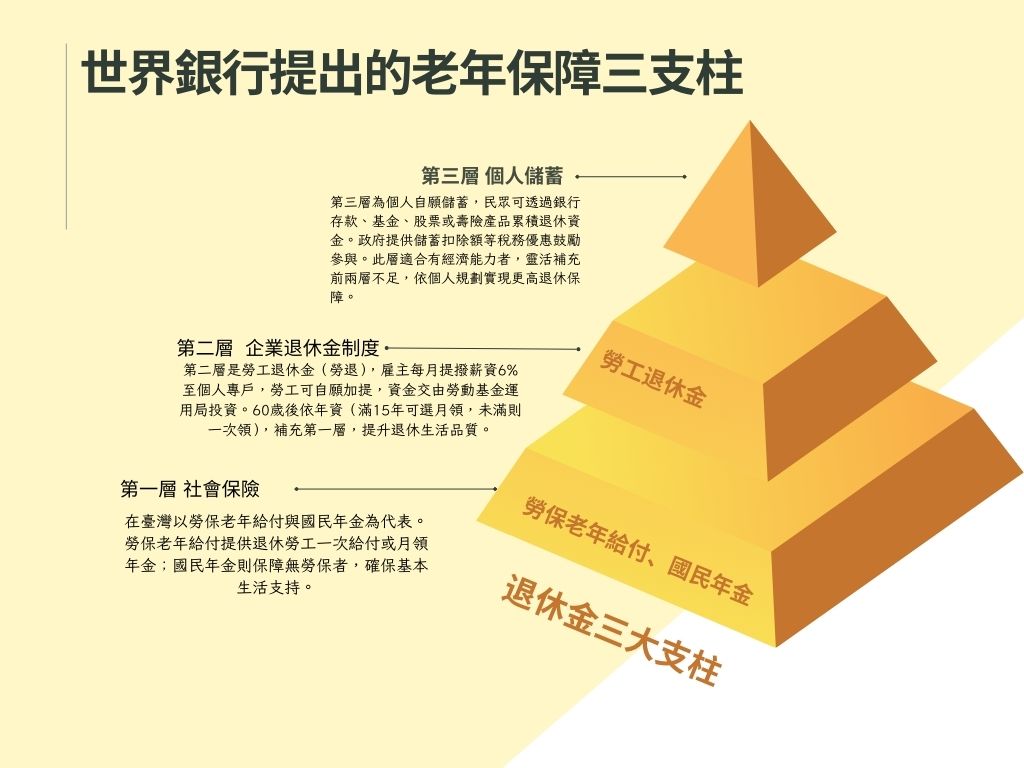

退休,是人生下半場的起點,而穩固這段旅程的經濟基礎,仰賴世界銀行定義為三大支柱:勞保老年給付(強制社會保險)、勞工退休金(職業退休金)、個人儲蓄(自願儲蓄)。在臺灣,這三者構築核心保障,另有國民年金,為無業者提供安全網。勞保、勞退及國民年金三種制度,各自發揮不同功能,卻相輔相成,共同撐起老年生活的經濟保障。

勞保老年給付由勞工、雇主與政府共同負擔保費,提供一次領取或月領年金,適用對象為有勞保年資的勞工,退休年齡介於60至65歲之間,是職場人士的基本保障。勞工退休金則區分新舊制,其中新制由雇主每月提撥 6% 進入個人專戶,60歲後可領取,勞工亦可自提享受節稅與分紅優勢。個人儲蓄則靠自願規劃,補足長壽需求。國民年金則專為無工作或無固定投保的國人設計,25歲起繳費,65歲開始領取,且可與勞保年資併計,提高未來年金收入。

這三大制度相互補足,為不同職業與人生階段的人提供退休保障。讓我們從三大制度開始,逐步拉近與退休的距離吧!

二、勞保老年給付:職場打拼的回報

1、勞保老年給付是什麼

勞保老年給付是臺灣勞工保險制度的一部分,屬於社會保險的一環,跟勞工退休金(勞退)完全不同。簡單來說,只要你在員工人數5人以上的公司上班,雇主依法須為你投保勞保,每月從你的薪資中扣除一小部分作為「勞保自付額」。勞保費用由雇主、勞工與政府三方共同分擔,比例為「雇主70:勞工20:政府10」,因此勞工實際負擔占總保費的20%;這筆錢就像儲備金,保障你在人生不同階段的需求。勞保的給付種類包括傷病給付、失能給付、老年給付、生育給付與死亡給付,而我們今天聚焦的「老年給付」,就是退休後的經濟支柱。

老年給付是勞工退休後的重要經濟支持,領取方式主要分為「一次給付」與「月領年金」,可依個人投保年資與需求選擇。一次給付適合希望一次取得整筆金額用於投資或清償債務的人;月領年金則類似月薪,穩定發放至終老,適合追求長期生活保障的人。

自98年1月1日勞保年金制度施行後,老年給付的請領資格分為三類:

- 老年年金給付:按月領取,提供長期穩定收入。

- 老年一次金給付:一次領取全部金額。

- 一次請領老年給付:僅限98年1月1日前已有勞保年資者可選擇;98年1月1日後初次參加勞保者,則無法選此方式。

請領方式一經核定確認後不得變更,且日後不得以「未離職」為由要求退回已領金額。舉例來說,若投保薪資4萬元、年資25年,一次給付約可領140萬元;選擇月領則每月約1.5萬(計算公式:平均月投保薪資 × 年資 × 1.55%)。這些給付主要在保障退休勞工的基本生活,讓他們離開職場後不致陷入經濟困境。

但為什麼常跟勞退混淆?因為勞保與勞退都跟「退休」有關,卻來源不同:勞保是社會保險,靠三方繳費;勞退是雇主提撥(選擇新制會進入個人專戶)。兩者可同時領取,互不衝突。所以別再誤會它們是同一筆了!

2、勞保老年給付申請資格

想領勞保老年給付,資格與年齡是關鍵。根據最新的規定,申請資格分為以下幾種情況:

老年年金給付(月領)

- 年滿60歲,且保險年資合計滿15年,並辦理離職退保者。請領年齡自98年至106年為60歲,107年提高為61歲,109年提高為62歲,111年提高為63歲,113年提高為64歲,115年以後為65歲。

- 年滿55歲,且擔任具有危險、堅強體力等特殊性質之工作合計滿15年,並辦理離職退保者。

- 若保險年資未滿15年,但與國民年金保險年資合計滿15年,則在年滿65歲時可選擇請領勞保老年年金給付。

老年一次金給付(一次領)

- 年滿60歲,且保險年資合計未滿15年,並辦理離職退保者。

一次請領老年給付(一次領)

被保險人於98年1月1日勞保年金施行前有保險年資者,於符合下列規定之一時,亦得選擇一次請領老年給付:

- 參加保險之年資合計滿1年,年滿60歲或女性被保險人年滿55歲退職者

- 參加保險之年資合計滿15年,年滿55歲退職者。

- 在同一投保單位參加保險之年資合計滿25年退職者。

- 參加保險之年資合計滿25年,年滿50歲退職者。

- 擔任具有危險、堅強體力等特殊性質之工作合計滿5年,年滿55歲退職者。

👉延伸閱讀:勞保退休金怎麼領最划算?2025老年給付申請資格與試算一次看

三、勞工退休金

勞工退休金(勞退)在臺灣的制度設計中,對應世界銀行的第二支柱,也就是職業退休金的範疇。它的目的是為了保障勞工在退休後的基本生活需求。然而,隨著時代變遷與勞動環境的改變,臺灣的勞工退休金制度也經歷了從舊制到新制的轉型,以因應現代社會的需求與挑戰。

1、舊制:雇主全額負擔,穩定性不足

在舊制下,勞工退休金的運作主要依據《勞動基準法》的規定,採取「確定給付制」。這意味著雇主必須全額負擔員工的退休金,計算方式是員工每在公司服務滿一年,可獲得1至2個月薪資的退休金,最高上限為45個月薪資。乍看之下,這似乎是一個對勞工有利的制度,但實際上卻隱藏著不少問題。

由於舊制要求勞工必須在同一公司長期服務,需要工作滿25年,或在滿55歲的情況下工作滿15年,才能享有完整的退休金,這對於在中小企業為主的臺灣勞動市場來說並不切實際。許多勞工在接近退休年齡時,發現自己服務多年的公司早已倒閉或經營不善,導致退休金無法兌現。此外,若勞工中途換工作,累積的年資往往會歸零,退休金的保障形同虛設。這種制度設計在企業存續性不高的環境下,顯得穩定性不足,難以真正保障勞工的退休生活。

2、新制:個人專戶,靈活與保障並存

為了改善舊制的缺陷,政府於民國94年(2005年)推出了勞工退休金新制,轉而採取「確定提撥制」。新制的核心在於將退休金的帳戶轉為個人專戶,由雇主每月依法提撥員工薪資的6%至該帳戶中。這筆款項屬於勞工個人所有,不因換工作或公司倒閉而受影響,大幅提升了退休金的穩定性與可攜性。

除了雇主強制提撥的6%外,新制還允許勞工自願提撥最高6%的薪資至個人帳戶,作為退休金的額外儲蓄。這樣的設計不僅增加了勞工的自主性,也鼓勵個人為退休生活提早規劃。更重要的是,自行提撥的金額在稅務上享有節稅優惠。根據《勞工退休金條例》及相關稅法規定,勞工自願提繳的退休金額不計入年度薪資所得,降低當年度的應稅所得,達到既儲蓄又節稅的雙重效益。勞工在年滿60歲時即可申請領取這筆退休金,不論是選擇一次領取還是分期領取,都能根據個人需求靈活安排。

3、新舊制的比較

新舊制最大的差異在於責任歸屬與制度彈性。舊制將退休金的負擔完全壓在雇主身上,但因缺乏個人帳戶的保障,勞工的權益容易因企業經營狀況而受損。新制則透過個人專戶的設計,將風險分散,並賦予勞工更大的掌控權。即使勞工頻繁更換工作,退休金也不會因此中斷累積,真正實現了「勞工退休金隨人走」的目標。此外,個人自提的選項與節稅功能,更讓新制成為一個兼具保障與理財價值的制度。

新制的提撥金額雖然看似低於舊制(雇主最低僅需提撥6%),但其穩定性與長期累積的特性,再加上自提的彈性,讓勞工在退休時能獲得更可靠的保障。而舊制的高額給付(上限45個月薪資)雖然誘人,卻因兌現的不確定性而難以成為多數勞工的依靠。

| 項目 | 舊制(《勞基法》退休金) | 新制(退休金) |

| 適用對象 | 2005年6月30日以前就業,並選擇舊制的勞工 | 2005年7月1日後的新進勞工,或選擇新制的舊制勞工 |

| 適用法規 | 《勞基法》 | 《勞工退休金條例》 |

| 繳費來源 | 由雇主負擔,勞工不需繳費 | 由雇主每月提撥勞工薪資的6% |

| 退休金存放方式 | 公司內部管理,雇主在勞工退休時一次支付 | 個人專戶,存入勞動部勞工退休金個人帳戶 |

| 請領條件 | 1. 自請退休(工作滿 15 年,且年滿 55 歲) 2. 強制退休(年滿 65 歲) 3. 因病或意外喪失工作能力 | 1. 年滿 60 歲可領取

2. 中途離職仍可保留個人帳戶,累積退休金,不會因轉換工作而歸零 |

| 計算方式 | – 服務 1~15 年,每年給 2 個月工資

– 服務 16 年以上,每年給 1 個月工資 – 最高可領 45 個月工資 |

由 雇主提撥金額 + 利息收益 累積而成,可選擇一次或分期領取 |

| 退休金來源 | 由雇主支付,與公司經營狀況有關 | 勞工個人帳戶,直接屬於勞工本人,不受公司影響 |

4、請領方式

新制勞工退休金的請領方式相對簡單明瞭。勞工只要年滿60歲,並符合相關資格,即可向勞動部勞工保險局提出申請。請領時,勞工可以選擇一次領取全部金額,或是以年金方式分期領取。若選擇分期領取,金額會依據帳戶餘額與預期壽命計算,確保退休生活的長期穩定。

值得一提的是,若勞工在60歲前不幸身故,其個人帳戶中的退休金可由遺囑指定的受益人或法定繼承人領取,保障了資金不因意外而浪費。

5、勞退分紅:帳上有數字,什麼時候可以領取?

常聽到勞退分紅的新聞,但它並非直接發放的現金,而是新制勞退基金(勞動基金)投資收益分配到個人勞退專戶的一部分。「入帳」意味著收益已記錄在帳戶中,但無法立即領取。根據《勞工退休金條例》,勞退專戶的總額(包括雇主提撥、自願提撥與分紅收益)需等到60歲才能領取。若年資滿15年,可選擇月領或一次領;未滿15年則只能一次領取。想知道自己的分紅金額?可登入勞保局「e化服務系統」查詢專戶餘額。

勞動基金運用局於2025年3月3日公布,截至2025年1月底,新制勞退基金規模達7兆1,287億元,收益688.7億元(收益率1.47%),平均每戶分紅5,330元。相較之下,去年(2024年)收益更亮眼,高達6,989.7億元(收益率16.16%),平均每戶分紅5.4萬元,受益戶數占36.2%(約467萬戶)。此外,勞保基金收益為190.3億元(收益率1.94%)。若包含國民年金等基金,總規模達7兆7,748億元,總收益1,175億元(收益率1.60%)。分紅雖然誘人,但得等到60歲才能真正領到手!

四、國民年金:無工作的安全網

「國民年金」是我國於97年10月1日開辦的社會保險制度,主要納保對象是年滿25歲、未滿65歲,在國內設有戶籍,且沒有參加勞保、農保、公教保、軍保的國民。國民年金提供「老年年金」、「身心障礙年金」、「遺屬年金」、三大年金給付保障。讓以往未能被納入社會保險網絡的國民,今後也能享有社會保險的好處,並獲得老年經濟生活的基本保障。

要領取國民年金的老年年金,需符合以下資格條件:

1、年齡條件

- 97 年 10 月 1 日國民年金法施行時,已滿 65 歲 之國民。

- 國民年金的請領年齡固定為65歲,無法提前領取。與勞保或勞退新制(60歲)有所不同。

2、國籍與居住條件

- 申請人須為中華民國國民,且在國內設有戶籍。

- 申請時需在臺灣地區居住,且過去三年每年在臺灣居住超過183天。

3、保險參與條件

- 適用對象:國民年金保險被保險人或曾參加國民年金保險者,於年滿65歲時,得請領老年年金給付,自符合條件之當月起按月發給至死亡當月止。

4、排除條件

- 若同時符合其他社會福利津貼(如中低收入老人生活津貼、老年農民福利津貼)的領取資格,則不得重複請領老年基本保障年金。

五、你的退休金存多少才夠?三大退休金怎麼搭

退休後,你想要什麼樣的日子?有人說,退休是「生活」還是「生存」的選擇——若只是生存,簡單度日或許不用太多錢;若追求生活,旅遊享樂則需要更多準備。退休生活的開銷可分為三類:基本生活費、醫療長照費、休閒娛樂費。以目前的生活成本估算,若每月開銷3萬元,30年的退休生活至少需要1,080萬元;若加上醫療與休閒需求,可能需要超過1,500萬元。而影響退休金存量的三大關鍵因素,包括退休年齡、通膨率、投資報酬率,都將決定你是否能擁有足夠的資金安度晚年。

1、三大制度優勢互補

每個人都需要根據自身職業、收入與預期生活方式,選擇適合的退休金搭配方式。

- 受薪階級:善用勞保+勞退新制,並考慮自提6%提高退休金存量。

- 自營工作者:若無勞保,可選擇國民年金,並搭配儲蓄或投資確保老年生活無憂。

- 家庭主婦:應參加國民年金,並與配偶共同規劃退休儲蓄方案。

2、生存型:每月2萬,608萬可能足夠

若退休後只求溫飽,例如租屋、基本伙食與醫療,每月2萬可能足夠。以平均餘命25年(65歲至90歲)計,總需求約608萬。這種模式簡單樸實,適合不追求額外享受的人。

想過得舒適點,每月3萬能應付生活費與小確幸,25年約900萬,加上醫療與休閒,1200-1500萬較合理,與2024年調查的1427萬吻合。但通膨下,20年後3萬可能只值1.5萬,需多備些緩衝。

5、退休金準備行動計畫

退休準備應該依不同年齡層,採取不同的策略:

- 生存型(608萬)

- 基本生活型(1427萬)

- 享樂型(2500萬)