2025以房養老貸款最新資訊-承辦銀行利率試算解析

在現代社會,隨著平均壽命的延長,退休後的生活保障成為許多人的重要課題。以房養老,透過房屋貸款來確保退休生活品質,已成為不少長者的首選方案,不僅能夠充分發揮房屋的資產價值,還能提供穩定的生活保障。本文將探討如何利用房屋進行貸款,並介紹銀行提供的各種以房養老貸款方案、利率、優缺點,幫助您在退休後依然能夠安享晚年。

一、什麼是以房養老

以房養老貸款,亦稱為「不動產逆向抵押貸款」是一種房屋貸款計劃。原是政府考量許多的年長者除了年輕時打拼買下的房子以外,手邊沒有多餘的現金存款,落入「有房沒錢」的窘境。年長者可以善用名下房產向銀行申請貸款,將名下房產轉換成現金流,銀行依據房屋的價值、預期壽命等因素,評估貸款的年限及成數,決定年長者每月可領取的金額,房屋所有權仍然屬於年長者所有,年長者也可繼續居住在自己的房屋直至終老,可兼具年長者在家老化的心願又可達成財務自主的目標,亦可以減輕子女壓力,本意是在保障年長者晚年的照護生活與品質。

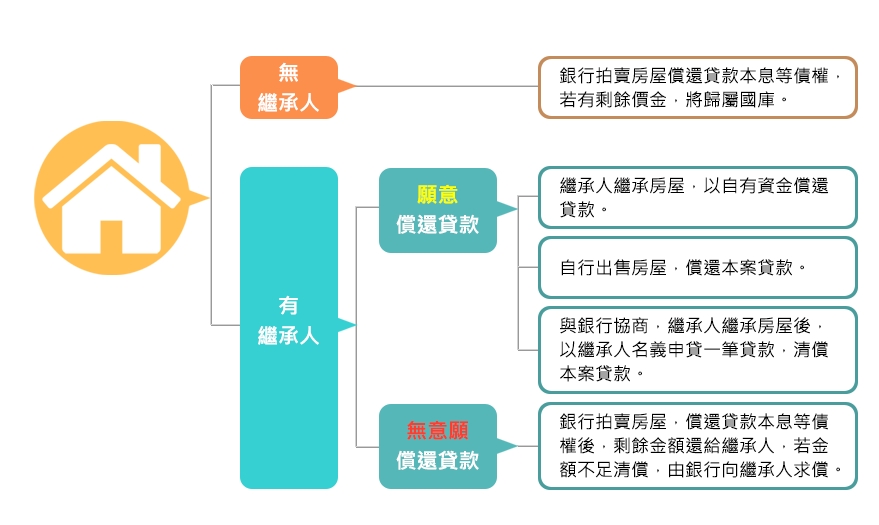

以房養老與一般房屋貸款相反,一般房貸是借款人需按月支付本金及利息給銀行,直到全部清償結束。而以房養老,則是拿房子去跟銀行貸款,銀行反過來每個月給一筆現金,貸款到期後借款人或繼承人清償貸款,房子的所有權仍為借款人或是繼承人所有,若是借款人或是繼承人無力清貸款,銀行則有權處置不動產。若是借款人在借款期限內過世,繼承人將借款人貸款清償完成,就擁有房屋所有權,如果沒有辦法清償餘款,銀行則將房屋拍賣,因為與傳統貸款模式相反,所以名稱中有「逆向」二字,下圖為借款人往生之後房屋的處理流程。

二、我適合辦理以房養老貸款方案嗎

以房養老最初的立意,是為了讓已經退休、沒有固定收入來源,手中又僅有房屋一項資產的高齡族群,能將房屋價值轉換成現金安心養老。但是因為這樣的運作機制其實還是存在許多限制,所以並不是只要有房就適合申請。在正式申貸前,建議先從以下幾點進行更深入的評估。

- 子女是否能夠接受父母以房養老的規劃,並將其納入自身的資產分配中?

- 本人或是子女,是否有能力在貸款期間結束後,清償本金及掛帳利息?

- 貸款結束、房屋也變得更舊,子女是否還願意申請房貸借新還舊、繼承房屋?

- 是否能夠接受銀行可能進行法拍,若有不足將向子女其他財產進行追償?

由前面幾點可以知道,以房養老的最大癥結,其實還是出在「以房養老結束後,貸款的清償與房屋的繼承,該如何處理」。因此若是以下族群,其實還是相當適合申辦以房養老的:

- 高齡頂客族,無子女繼承問題

- 財產已完成分配,僅餘名下欲申辦以房養老的房產

- 名下有其他資產或被動收入,以房養老只是其中一個現金流

三、以房養老和一般房屋貸款的差異

以房養老貸款與一般房屋貸款最大的差別,在於以房養老是「不動產逆向貸款」,而普通房貸則是「不動產順向貸款」。為什麼會有這樣的區分呢?我們可以用一個很簡單的方式,來想像房屋抵押貸款的順逆向:

- 順向抵押貸款(一般房貸):貸款人按月償還,時間越長、還得越多,債務越少。

- 逆向抵押房貸(以房養老):貸款人按月取款,時間越長、借得越多,債務越大。

- 以房養老雖然也是把房子拿去貸款,但跟一般買房所辦理的房貸,仍有以下幾點不同:

1、以房養老讓高齡者保有房屋的所有權與使用權,除非高齡者辭世或自行將房子出售,否則不會被要求搬離長年習以為常的住處。

2、以房養老的貸款是定期給付,不像房貸通常是一次給一大筆金額,為了確保年長者每月的生活品質、避免過度花費,因此貸款機構會定期支付款項予年長者,直到貸款期限屆至或年長者辭世為止。

3、借款人生前不需償還貸款本息。由於以房養老是以房子本身的價值做逆向貸款,因此借款人的聯徵信用報告不像一般貸款來的這麼重要,而且貸款期間也不需要償還本息。在年長者辭世後,貸款機構會透過拍賣房產或由繼承人贖回的方式來清償貸款金額。

四、以房養老申辦的條件

以房養老,是專為銀髮族設計的房屋貸款產品,幫助長者利用房屋資產獲得穩定的現金流。由於銀行的作風保守,以房養老貸款又必須承擔景氣變化、房屋老舊、申請人壽命延長等風險,所以審核上都會相對嚴格。以下我們將說明以房養老申請條件,幫助你在申請前做好萬全準備。

- 申請人的條件:不動產逆向抵押貸款對申請人的徵審重點,包括信用狀況、財資力狀況,以及還款能力等。

1、基本條件:申請人必須為年滿55~65歲之自然人,依各銀行規定而有不同。

2、信用條件:申請人須具完全行為能力,且信用良好,票信、債信往來正常。

3、保證人:不動產逆向抵押貸款由於較看重房的條件,基本上不需要保證人。

- 房屋條件:由於申請人年齡較大、還款能力相對較弱,銀行對房屋本身的條件會更為看重,對擔保品的要求也會較為嚴格。包括:

1、房屋所有權:擔保品房屋必須為借款人單獨持有,且為自住使用(即不可出租)。

2、建物登記用途:建物登記用途最好是「住」,部分銀行也接受「商」,或是農舍、公寓等。唯獨不可為小套房或工業區住宅,核貸機率不高。

3、房屋所在地:銀行的以房養老方案畢竟還是商業型貸款,必須減少房屋日後難以脫手的風險。因此多數銀行只接受位於都會區的房屋申貸。

4、屋齡限制:大部分的銀行都設有申請人年齡和屋齡的雙重限制,即「申請人年齡+貸款年限≧90,屋齡+貸款年限≦60」的門檻,申辦前務必留意。

五、2025以房養老貸款承辦銀行有哪些

以房養老貸款是由貸款者提供自己既有之不動産設定抵押權予銀行等金融機構,於貸款存續期間內,由銀行等金融機構每月撥付固定金額,目前開辦商業型「以房養老」的17家銀行,各家規定與條件各有不同,如申請門檻多在55歲至65歲,貸款年限由7至35年不等。以下說明各家銀行辦理的貸款額度、利率及申貸年限:

- 貸款額度:銀行估價依照房屋市值而定,約鑑價的5成~7成。

- 貸款利率:各家銀行不同,最低2%~3.50%起機動計息。

- 貸款年限:最長貸款35年,且年齡加貸款年數不低於95。例如貸款年齡為六十五歲者,則貸款年限最長為三十年。

|

2025年銀行「以房養老」貸款專案比較 |

|||||

|

銀行 |

專案名稱 |

貸款年齡 |

貸款額度 |

利率 |

年限 |

| 第一商業銀行 | 「安心貸」以房養老貸款 | 年滿60以上 | 最高可貸7成 | 2.55%起機動計息 | 最長35年 |

| 上海商業儲蓄銀行 | 青松來富 | 年滿60歲以上 | 貸款成數最高7成 | 2.62%起機動計息 | 最長30年 |

| 臺灣土地銀行 | 樂活養老 | 年滿63歲 | 最高可貸7成 | 2.73% ~ 3.29%機動計息 | 最長30年 |

| 中國信託商業銀行 | 以房養老貸款 | 年滿60歲以上 | 最高可貸7成 | 2.79%起機動計息 | 最長30年 |

| 台新國際商業銀行 | 安居樂齡房屋貸款 | 65 歲(含)以上 | 最高可貸7成 | 2.85%起機動計息 | 最長30年 |

| 兆豐國際商業銀行 | 以房養老貸款-歡喜樂活 | 年滿60歲 | 最高按鑑價7成。 | 2.488%起,每月定期浮動計息 | 最長30年,且申請人年齡加計貸款期間合計須≧90。 |

| 合作金庫商業銀行 | 幸福滿袋貸款 | 年滿60歲 | 最高可貸7成 | 分段式2.338%起,一段式2.608%起 | 最長35年 |

| 安泰商業銀行 | 美好人生 | 年滿55歲 | 最高可貸7成 | 2.61%起機動計息 | 最長30年,年齡加貸款年數不低於85。 |

| 高雄銀行 | 悠活人生 | 年滿60歲 | 最高可貸7成 | 2.69%起機動計息 | 最長30年 |

| 華南商業銀行 | 安養房貸 | 年滿63歲 | 依本行鑑估辦法核定 | 3.19%起(依本行現行指標利率浮動計息)。 | 最長30年, 年齡加貸款年數不低於93。 |

| 陽信商業銀行 | 幸福月俸

以房養老貸款專案 |

年滿65歲 | 最高可貸8成 | 2%-2.5%機動計息 | 7-25年,貸款期間加借款人年齡不低於90 |

| 全國農業金庫 | 以房養老貸款 | 年滿65歲 | 最高可貸7成 | 2.793%起 | 最長30年, 年齡加貸款年數不低於95。 |

| 臺灣中小企業銀行 | 安老快活PARTⅡ | 年滿60歲 | 依本行不動產鑑估規定辦理。 | 最低依本行定儲利率指數(月)加0.77%機動計息 | 最長 30 年,最短 7 年,且貸款期間加計借款人年齡合計數不得低於 90 |

| 彰化銀行 | 彰銀老來伴以房養老貸款 | 年滿60歲 | 依個案條件核定貸放成數,惟最高不得逾新臺幣2,000萬元。

|

一段式機動利率方案2.56% | 不得少於7年,最長30年,且貸款期間加計借款人年齡合計不得低於90。

|

| 臺灣銀行 | 樂活人生安心貸 | 年滿59歲 | 最高可貸7成 | 浮動計息,目前利率為2.285~3.085% | 以10年期、15年期、20年期、25年期、30年期等5種為限,且貸款期限加計借款人年齡合計數不低於89 |

| 玉山商業銀行 | 以房養老貸 款 | 年滿60歲 | 最高以本行房屋鑑價金額的6成。 | 一段式利率 2.8% 起,依定儲利率指數機動計息。 | 最長30年 |

| 台中商業銀行 | 安居養老房屋貸款 | 年滿60歲 | 最高以本行房屋鑑價金額的7成 | 一段式最低依月定儲利率指數加0.68%機動計息(目前月定儲利率指數為1.72%)。 | 最長30年,最短10年,且貸款期間加計借款人年齡合計數不得低於90。 |

六、以房養老試算

以房養老貸款每期收取的利息,會隨著銀行撥付的貸款本金增加,但為了減少利息帶來的負擔,多數銀行都將扣息上限設為月撥付金額的三分之一。以下舉例讓我們來試算,實際每月可以領取的金額。例如張伯伯想用名下的房子來申請以房養老貸款。假設銀行核貸7成、貸款年限30年、年利率2.5%來試算:

- 房子銀行鑑價1500萬,核定貸款年限為30年 (30*12=360期)

- 銀行核貸成數為7成,1500萬*0.7=1050萬

- 每個月撥款的金額為:1500萬× 70%÷360期=29,166元

- 貸款利息定為2.5%,每期利息上限為9722元( 29,166元× ⅓)

- 每期利率為2.5%÷ 12 個月=0.2083%

–第一期還沒有利息要扣,可拿29,166元。

–第二期可拿29166元-61元(利息)= 29,105 元

–第三期可拿29166元-122元(利息)=29,044元

–以下持續扣利息就是每期可拿的金額

- 一直到第161期的時候,因為已經達到利息上限9,722元

- 所以第162期-360期實領為 29,166-9,722(利息)=19,444元

- 以上的假設條件可以知道,隨著貸款時間拉長,利息會遞增而實領金額遞減,借款人從第 162期開始,每個月就只能拿到 NT$ 19444元 的撥款。沒有從撥款中扣除的利息將會累計至掛帳利息中,等到貸款期間結束,就要連同本金一次償還。

七、以房養老的優缺點

透過將房屋抵押給銀行,長者可以繼續居住在自家並獲得貸款。然而,這種方案既有提供經濟保障的優點,也存在利息累積和繼承風險等缺點。了解以房養老的優缺點,有助於長者做出明智的財務規劃決策。

- 以房養老優點:

1、穩定的經濟來源

以房養老可以在年老退休時提供穩定的經濟來源,利用房屋價值來獲取現金流入以支應其生活費用或其他開支,即便之後未婚、沒有生養後代,抑或是生重病或失能,也不須煩惱晚年生活產生困境。

2、減輕子女負擔

在少子化的時代,青壯年面臨之經濟壓力負擔逐漸沉重,而以房養老方案有助於年長者支配自己的晚年生活,也能減輕子女奉養孝親的壓力。

3、可繼續居住在熟悉的地方

以房養老的方式能讓自己在原有的房屋中繼續生活,完成在地老化的心願。

4、彈性給付

可依照個人財務狀況或偏好選擇不同的以房養老計劃,與承作銀行商討客製化的支付方式,以便更為切合個人需求。

5、具有稅務規劃效果

借款人百年之後,繼承人可以選擇「借新還舊」方式收回標的房產,或是由銀行直接進行處分。而借款人因為辦理以房養老的借款債務,亦可全數扣減遺產總額。所以在某種程度上,「以房養老」業務也有「稅務規劃」的效果。

- 以房養老缺點:

1、可貸額度低

目前「以房養老」的貸款成數最高為陽信銀信,可貸款8成,其餘承做銀行大約落在7成,而雙北市以外的縣市、都市計畫區以外的區域、屋齡較高或是套房等物件,可貸額度更為有限,恐怕連生活費都不夠支付。

2、需注意突發風險

以房養老是依照銀行授信擔保品鑑估規定辦理,採「按月定額給付」的方式撥款,將房子反向抵押,取得每月固定的生活費用,倘若某天因故急需大筆金錢支出時,身邊若無一筆備用金恐將出現困難。

3、長壽風險:

目前大多數銀行對於貸款人年齡限制為60歲,貸款年限30年,意即一般成功申貸的貸款人可以固定領錢到90歲。如貸款到期後,貸款人仍在世,可能會面臨到生活費不足、無法償還貸款及房屋被法拍等情況,本想以房養老的立意最終卻變成無法安老。

4、利率提高,養老金越領越薄

房貸的利率波動,一旦利率水準產生變動,就會直接影響養老金的金額。另外,隨著銀行支付的貸款資金累積越高,每個月要扣除的利息也越高,養老金也會越來越薄,萬一遇上嚴重的通貨膨脹,原本預期的養老金就會瞬間縮水。

5、子女可繼承資產減少

房屋可能因為以房養老貸款在貸款人離世後被銀行出售或轉讓以償還貸款、減少能夠傳承給子女或繼承人的資產價值。

八、以房養老、留房養老、賣房養老方案比較

由於傳統的退休金或儲蓄方式已難以滿足現代老年生活的各種需求,因此,越來越多的長者開始探索不同的養老方案。以房養老、留房養老及賣房養老這三種主要的養老方案,為長者提供了多樣化的選擇,幫助他們在保障生活品質的同時,確保資產的有效運用。留房養老為不動產信託,是安養信託的一種,顧名思義就是房子的產權仍保留住,也不用將房子抵押給銀行,而是透過信託機制將產權信託給銀行,委由銀行或是其合作的業者辦理包租代管事宜,收取到的租金扣除信託管理費後,按月給付給信託受益人,年長者亦可指定租金收入用來支付其買照護相關費用,確保能夠得到妥善的照顧,比較適合名下持有一棟房產以上的長者。

|

以房養老、留房養老、賣房養老差異比較表 |

|||

| 比較項目 | 以房養老 | 留房養老 | 賣房養老 |

| 申請資格 | 持有不動產之年長者 | 持有一棟房產以上之年長者 | 持有不動產之年長者 |

| 可貸成數 | 最高可貸7成 | 無貸款 | 無貸款 |

| 撥款方式 | 銀行按月定額撥付 | 銀行或合作業者按月給付租金收入 | 賣房一次收入 |

| 計息及還款方式 | 按月繳息,逾一定金額之利息可先掛帳,到期一還本息 | 無借款

不用計息及還本 |

無計息還款問題 |

| 借款人之債務 | 隨時間逐年遞增 | 無債務 | 無債務 |

| 可否自住 | 可自住 | 不可自住 | 不可自住 |

| 房產最後歸屬 | 若借款人或繼承人無力清償貸款,銀行則有權處置該不動產 | 房屋不用抵押給銀行 | 房屋已經賣掉 |

| 優點 | 穩定現金流、不需搬遷。 | 房屋可留給繼承人、無貸款壓力。 | 獲得大筆資金、無後顧之憂。

|

| 缺點 | 利息累積、影響遺產 | 現金流可能不足、需要有足夠的儲蓄或收入 | 失去房屋所有權、房價波動風險。 |

九、以房養老常見問題

Q1:申貸後我的不動產會變成銀行的嗎

以房養老貸款只有把不動產抵押給銀行,所有權還是借款人,貸款期間到期時只需要清償借款即可贖回房產。

Q2:借款人過世時,會停止撥款嗎?

會,借款人過世視為貸款到期,本行得終止契約並停止撥款,且原則由繼承人一次清償;若未如期清償,後續依法訴追。

Q3:辦理以房養老貸款,如果借款人在貸款期間過世,房子如何處理?

若借款人已身故,先請繼承人清償借款,繼承人可以自有資金清償、出售房屋來償還,或與銀行協商待繼承的房子過戶到繼承人名下後,由繼承人申請房貸「借新還舊」。若繼承人不處理,銀行會向法院聲請拍賣房子,賣得的價金先償還銀行借款。若有剩餘會歸還給繼承人,如不足清償則會繼續對借款人的其他財產進行追償。

Q4:如果想查詢政府公告的以房養老銀行辦理資訊,應該去哪裡找呢?

為方便民眾瞭解及獲取相關資訊,金管會銀行局已於官網設置「商業型以房養老貸款」專區,提供相關業務概況及統計資料,並可連結到中華民國銀行商業同業公會全國聯合會「商業型以房養老貸款資訊」,以取得目前各銀行辦理該項業務之相關訊息。

以房養老是一種針對銀髮族的專門金融產品,貸款額度基於房屋市場價值和申請人年齡,利率相對一般房貸較高,貸款年限根據申請人預期壽命及房屋狀況而定。以房養老的方案仍有限制及優缺點,長者可根據自身需求、房屋狀況和經濟條件選擇最適合的方案,確保退休生活的經濟保障和穩定,可以更安心享受晚年生活。