小坪數住宅適合你嗎?買小宅前必知的7大關鍵重點

近年來,台灣房市出現一個耐人尋味的現象:房價不斷攀升,能實際擁有的居住坪數卻愈來愈小。房價一路上漲,讓許多原本懷抱對「家」美好想像的購屋族,最後只能在坪數和預算之間反覆取捨。以一千萬元為例,過去或許能換來一間標準三房,現在在不少都會區,卻只能購得一間小宅,甚至僅有十多坪的套房。對很多人來說,這不是出於偏好,而是不得不的選擇——不是不想住大,而是現實條件只允許「先求有、再求好」。

然而,當小宅成為主流的同時,網路社群上也傳出「買後不如預期」的討論。究竟,這股看似充滿希望的小宅買氣,真的適合每一位購屋族嗎?在您決定投入這場小宅戰局之前,有些潛在的地雷和注意事項,是您絕對需要搞清楚的。

一、什麼是小坪數住宅?

在台灣,「小坪數住宅」沒有全國統一的官方定義。它是一種相對概念,會隨著地區、總價帶和市場需求而有所不同。隨著房價連年高漲,這類產品不再只是投資客或短期置產的工具,而逐漸成為首購族與小資家庭的重要選項。

1、台北市小宅定義:台北市作為全台房價最高的城市,也是第一個對「小宅」做出明確規範的地方;根據市府地政機關的標準,只要主建物加上附屬建物的面積在15坪以下,就被認定為小宅。這個面積指的是扣除公設後,真正可以使用的室內坪數,也就是買房後實際能利用的生活空間。

2、內政部的計算方式:內政部的計算方式會把主建物、附屬建物和公共設施面積全部計入。這代表,有些房子權狀看起來可能有25坪,但扣掉平均約35%的公設後,實際能使用的空間通常只剩下16坪左右。這樣的坪數,其實就非常接近台北市所定義的小宅範圍。

所以在看房的時候,不能只看權狀坪數,更重要的是要搞清楚室內實際能用的面積。這也是為什麼過去有些權狀坪數30坪的房子,實際住起來還是偏小,主要是公設比占掉了不少空間。

近幾年,市場上強調的小宅和以前又有點不同。過去的「小宅」多是以自住為主,坪數雖小但還算方正;現在的新案子,很多主打投資出租或短期置產,面積規劃得更小,甚至被稱為「鳥籠宅」,也反映出房價高漲、單身化的生活型態,讓小坪數產品越來越多。

簡單來說,小坪數住宅的定義不僅僅是面積的大小,還涉及到其功能性和居住的靈活性;買房前,一定要先看清楚權狀面積和實際使用坪數,避免買回家才發現空間不如預期。

二、為什麼小坪數住宅成為買房首選?四大關鍵原因全解析

為什麼曾經被戲稱為「鳥籠」的小坪數住宅,如今卻躍升為許多人買房的首選?這股「小宅熱」的背後,並非單一因素所致,而是由以下四大關鍵原因共同推動:

1、高房價推動「先求有再求好」

這是最現實也最主要的原因。在台灣,尤其是在都會區,房價不斷攀升已是不爭的事實。對於許多小資族或年輕族群來說,即便努力存錢,大坪數房屋的總價門檻依然高不可攀。此時,小坪數住宅的總價相對較低,成為他們唯一能夠負擔、得以跨過貸款門檻的選項。與其繼續等待遙不可及的大房,不如先求有再求好,小宅就成了實現「有殼」夢想的敲門磚。

2、新青安優惠貸款強力助攻

政府推出的新青安優惠貸款,猶如一道及時雨,為渴望買房的人們帶來了希望。這項專案提供了更高的貸款額度、更低的利率、更長的年限以及寬限期,大幅降低了購屋的初期資金壓力與每月還款負擔。對於原先預算有限的年輕族群而言,新青安讓他們發現,原來小坪數住宅搭配這項優惠,是可以計算出一個相對輕鬆的月付金額。這項政策,無疑是小宅買氣爆發的重要推手。

👉延伸閱讀:新青安貸款懶人包!最新貸款條件、利率與違規風險一次搞懂

3、家庭結構與生活型態的轉變

根據內政部統計,台灣家庭的平均人口數已經降到歷史新低,2023年只剩下2.53人。過去大家多半期望擁有較大的居住空間,但現在越來越多單身族、頂客族或小家庭,選擇小而機能完善的住宅,因此小宅在市場上的占比也逐年攀升,2023年達到23.9%。此外,現代人更注重生活便利性,傾向選擇市中心或交通便捷的區域,而這些地段的房子,往往以小宅居多。

4、房產投資的入門磚

除了自住需求,小坪數住宅也日益成為許多投資客的入門選擇。由於總價相對較低,所需的頭期款門檻也較低,對於希望透過房產進行資產配置,但資金有限的投資者來說,小宅提供了一個相對低風險、高流動性的投資機會。這種以小搏大的投資策略,也間接推升了小宅在市場上的熱度。

三、小宅買房真的比較便宜嗎?小坪數單價迷思

很多人一開始會覺得小坪數住宅「總價比較低,好像比較輕鬆入手」,但實際上,每坪單價往往比大坪數住宅更高,這也是購屋族常見的迷思。

總價低,單價卻更高?小宅的價格盲點:

1、固定成本攤提: 無論房屋大小,每間房子都需要具備基本的衛浴設備、廚具、水電管線、消防設施等,這些建置成本幾乎是固定的。當坪數越小,這些固定成本分攤到每一坪的金額就越高,導致小宅的每坪單價看起來更高。這就像買大罐飲料比小罐飲料划算,因為包裝和製造成本被分攤到更多容量一樣。

2、空間設計與公設比: 小坪數住宅在設計上為了極大化空間利用,往往需要更精巧的格局規劃,甚至可能在裝修上花費更多心思。此外,許多新大樓建案的公設比普遍較高(尤其是在台北市),即使權狀坪數達20幾坪,實際室內使用空間可能也僅十幾坪,這也間接拉高了實質每坪單價。

以2023年實際成交行情為例,台北市中山區15坪以下的新屋每坪成交價動輒120萬至140萬元,而同區約30坪的中古住宅,每坪價格大約落在85萬至95萬元,總價雖差不多,但空間、使用彈性卻差距很大。

在新北市部分蛋白區,15坪以內的套房產品每坪也接近70萬至80萬元,和20多坪的產品相比,單價幾乎持平,甚至更高。

四、買小坪數住宅好不好?優點完整解析

對於許多人來說,小宅之所以具備吸引力,主要歸因於以下幾大優點:

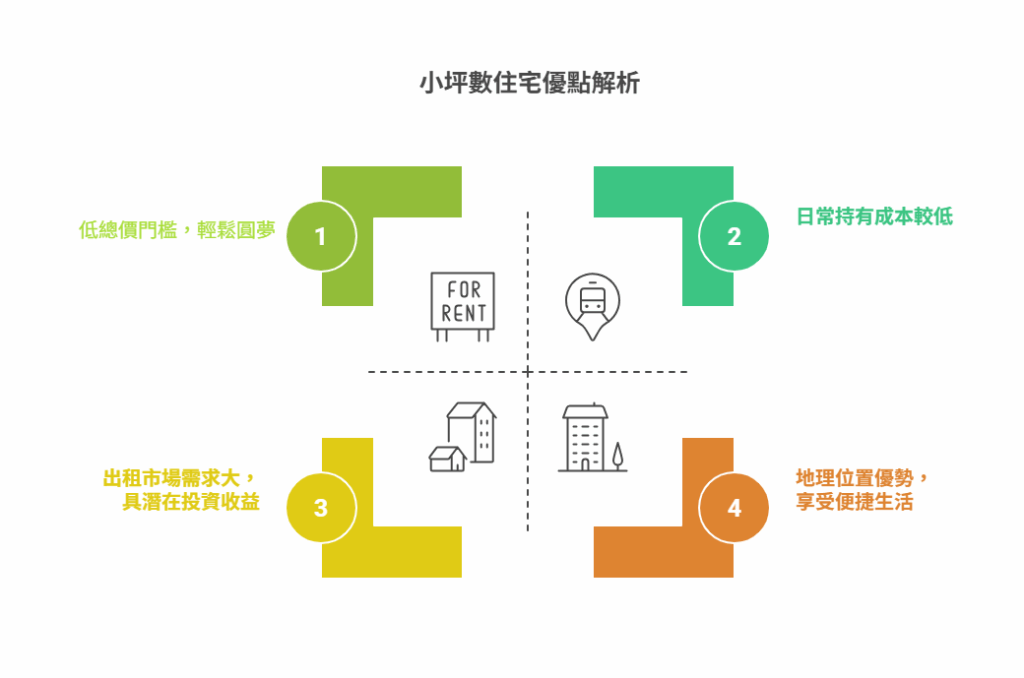

1、低總價門檻,輕鬆圓夢: 這無疑是小宅最大的誘因。相較於大坪數物件動輒上千萬甚至數千萬的總價,小坪數住宅的總價相對親民許多。對於資金有限的買房族而言,這意味著可以投入較少的頭期款,更容易通過銀行的房貸審核,降低了買房的財務壓力,讓「有殼族」的夢想不再遙不可及。

2、日常持有成本較低: 買房不只是總價,後續的持有成本也是一大考量。由於小宅的坪數較小,其每月需要支付的管理費、每年繳納的房屋稅與地價稅等,都會比大坪數房屋來得低。這對於控制每月固定開銷的購屋族來說,無疑是一大優勢,能有效減輕長期負擔。

3、出租市場需求大,具潛在投資收益: 即使未來有「以小換大」的打算,小坪數住宅在租賃市場上也有著極高的需求。不論是單身學生、上班族,或是來台工作的外籍人士,都偏好租賃小宅。這使得小宅的出租率相對較高,空置期短,能為屋主帶來穩定的租金收益,使其成為具備潛力的投資物件,有利於活化資產。

4、地理位置優勢,享受便捷生活: 許多小坪數住宅的建案,為了吸引買氣,常會選址在都會區的精華地段,例如捷運站周邊、商業區附近或生活機能完善的區域。這使得小宅住戶能享受到極佳的交通便利性,日常通勤時間縮短,且周邊食衣住行育樂設施一應俱全,大幅提升了居住品質與生活效率。

五、小宅的風險與後悔陷阱!四大問題最常被忽略

然而,小宅並非全然美好,其潛在的缺點與風險,是所有購屋者在做決定前務必深思的:

1、實際使用空間不足,影響居住品質

這應該是買小宅最常見、也最直接的缺點。坪數小,代表居住空間有限,對於兩個人以上的家庭來說,生活上很容易出現問題:像是收納空間不夠、活動空間被壓縮,或根本沒辦法規劃出獨立臥室。長期下來,擁擠的空間會讓人有種壓迫感,不只影響生活品質,對家庭關係也可能帶來壓力。

2、銀行貸款條件較嚴苛,成數低、利率高

雖然目前有新青安貸款或建商與特定銀行合作專案,能協助購屋者取得相對優惠的貸款條件,但對於特定類型的小宅,尤其是坪數過小的套房,銀行在評估放貸風險時會更為謹慎。部分銀行對套房不承作貸款,或即便承作,貸款成數也會偏低(例如僅有6-7成,甚至更低),且利率可能較高。這會導致購屋者需要準備更多的自備款,增加資金壓力。

3、增值潛力受限,投資報酬率不如預期

很多人以為小宅總價低,將來一定比較好賣,增值潛力也會不錯,但實際上未必如此。在房市上漲的時候,大坪數產品因為總價高,反而有更多的絕對增值空間。一旦市場修正,小宅也不見得比較抗跌。如果是看中租金投報,還要仔細計算扣除稅金、持有成本後的真實收益,再評估周邊租屋市場的競爭,避免過度樂觀。

4、未來轉手比較難,想換大房恐怕不容易

儘管小宅買氣熱絡,但未來要「以小換大」時,可能會面臨轉手困難的挑戰。當市場景氣反轉,或買家需求轉變時,這類物件的流動性可能變差,脫手時間拉長,甚至需要降價求售,很多人原本打算先買小宅當跳板,結果反而被小宅「套牢」。

六、 避開地雷!買小坪數住宅你不能不知道的注意事項

雖然小坪數住宅看似是解決高房價的良藥,但如果沒有審慎評估,很容易踩到地雷,讓「買小宅後悔了」的聲音成為您的真實寫照。在您決定購入小宅前,以下幾個關鍵注意事項,務必銘記在心,才能確保買到真正適合自己的好房。

1、 避開地雷房型!買小坪數住宅必懂的關鍵細節

小坪數空間本就有限,格局規劃更是重中之重。有些看似便宜的小宅,其實隱藏著會嚴重影響居住品質與未來轉手性的地雷房型:

- 格局不方正:空間小沒關係,但一定要格局方正,盡量避免奇形怪狀的設計。如果動線混亂、轉角過多,就算坪數一樣,實際能用的空間也會變少。還要特別留意玄關、鞋櫃、衣櫃等配置,有些房型一進門就被櫃體擠壓,或者床邊只有一側能上下床,這些細節長期住下來會很不方便。

- 單面採光或採光不良:小坪數房型常見的問題之一就是只有單面採光或通風不足,白天很暗、空氣不流通,住久了不只心情受影響,還可能影響健康。看房時一定要注意陽台、窗戶數量、空氣對流,盡量挑選光線充足、空氣流通的物件。

- 梯廳規劃不良:許多小坪數住宅會集中在同一樓層,或在大樓的邊間,梯廳設計和動線會直接影響居住品質。如果出入動線狹窄、公共空間混雜,或戶戶門對門,私密性與安全感都會大打折扣。

- 地段選擇很關鍵:很多人覺得小宅「先上車就好」,就隨便挑區域,其實地段比你想像的更關鍵。小坪數住宅的抗跌性和流動性,本來就不如標準坪數產品,如果地段再不好,未來要脫手會更困難。建議優先挑選捷運站步行可達、生活機能完善的地點,不但自住方便,將來出租或轉售也比較有保障。就算是同一個社區,離捷運站的距離差個300公尺,未來行情就可能差一截。

2、小宅公設怎麼挑?哪些設施最實用?

小坪數住宅的室內空間有限,這使得社區公設的功能性變得更為重要,它能彌補室內空間的不足,提升整體居住品質。過往被戲稱為「蚊子館」的公設,在小宅時代反而成了加分項目。因此,在選擇小宅時,務必仔細評估公設的實用性與維護狀況:

- 實用性公設優先:小宅空間有限,更需要仰賴社區公設來補足生活機能。像是社區規劃客房,在親友來訪時可以登記入住,不用擠在同一個小空間裡。外送員專用區、會客室,也能避免陌生人直接進到住戶樓層,提升安全性與便利性。此外,包裹收發室、垃圾集中區等公共空間,都是能真正提升生活品質的設計。它們可以讓住戶在有限的室內坪數之外,還能擁有額外的休憩空間與日常便利,對小坪數住宅來說特別重要。

- 公設比與管理費的權衡:小宅的公設比普遍偏高,這會直接影響你實際能使用的室內坪數。別忘了,高公設比也代表你要分擔更多公共空間的管理費。看房時,除了確認有哪些公設,更要評估它們的實用性,是否真的是你日常會使用到的功能。避免花了高額管理費,卻只是替不常用的設施買單。

- 社區管理品質:再完善的公設,如果沒有好的管委會負責管理和維護,最後也可能淪為閒置空間或成為髒亂的死角。建議一定要了解社區管委會的運作狀況,像是公共基金是否充足、清潔維護是否確實執行,這些都是影響未來居住品質的重要關鍵。

3、小坪數住宅為什麼貸款更困難?關鍵原因與解方

很多人以為小坪數住宅或套房總價比較低,貸款應該會更容易,但實際上,銀行在核貸時反而會特別謹慎,這也是不少小資族最常遇到的門檻之一。以下問題,你一定要先搞懂。

- 銀行鑑價與貸款成數限制:在申請小坪數住宅貸款或套房貸款時,銀行通常會評估物件未來的轉手性和變現能力。由於這類產品流通性較差,銀行會設立「最低坪數限制」,像是主建物面積至少要達到8坪或12坪以上。如果坪數太小,有些銀行乾脆不承作,就算核貸成功,貸款成數也會比一般住宅低,常見僅能貸到6~7成,有時甚至更低。此外,利率也可能因為風險較高而偏高,這部分一定要先跟銀行確認清楚。

想提高小宅貸款成數?六個實用技巧一次看

若你資金不夠又想順利核貸,除了善用新青安貸款,也可以考慮以下做法,提升貸款成功率:

- 提升信用分數:保持良好的繳款記錄,降低負債比。

- 提供穩定收入證明:薪資單、扣繳憑單越完整越有利。

- 與建案合作銀行洽談:選擇與該建案合作的金融機構,通常核貸條件較寬鬆。

- 預備足夠自備款:準備愈多頭期款,貸款成數就愈容易提高。

- 提供保證人:請配偶或直系親屬擔任保證人,增加銀行對還款能力的信心。

七、 買房預算有限怎麼辦?給小資族的買房建議

對多數小資族來說,「買房」是一輩子的大事,也是一場預算與選擇的拉鋸戰。預算不多、壓力又大,到底怎麼做才能不踩雷、買得安心?以下是幾個實用建議,讓你即使預算有限,也能做出最適合自己的選擇:

1、頭期款只是開始?買小宅的支出一次搞懂

很多人買房只看「總價」或「月付多少」,但實際上,買房的花費遠遠不只這些。除了頭期款和房貸,每一筆都是真金白銀的支出:

- 契稅、印花稅

- 仲介費、代書費

- 裝潢費、家具家電

這些都屬於「隱藏成本」,建議在看屋階段就要一併預估進去,避免交屋後才發現資金吃緊,生活品質大打折扣。

2、預算有限也能買,買小坪數住宅的聰明選擇

如果你是預算真的很吃緊的族群,還沒辦法付出太多自備款,其實可以「慢慢來」:

- 不要急著在市場熱點買進:像2023年那樣搶著「先上車」的時機已經過了,現在市場溫和許多,反而可以更冷靜挑屋。

- 多觀察有急售壓力的物件:有些賣方不想再負擔房貸或急著脫手,願意談價格,如果你自備款準備得足,這類機會反而更好談。

- 挑選價值被低估的區域:像是還沒發展成熟但有潛力的重劃區,或捷運線即將通車的周邊地段,都是不錯的長期布局選擇。

3、如何買小宅才能以小換大?區域選擇關鍵解析

很多人會先買小宅「卡位」再等機會換大屋,這個策略沒有錯,但前提是你要買在對的地點。如果房子未來不好轉手,那夢想中的「以小換大」就會卡住了。

可以優先考慮這些區域:

- 捷運站附近,交通便利、需求穩定

- 學區房、科技園區周邊,就業人口多

- 有發展利多的重劃區或重大建設題材

這類地段的小宅,即使坪數小,只要產品規劃合理,未來要賣、要租都比較有行情,保值力也較強。

買房,是人生中極為重要的決定,而在高房價、預算有限的市場環境下,小坪數住宅看似提供了一條相對容易入場的捷徑,讓許多小資族得以「先求有,再求好」。但這項選擇,並非沒有代價。從總價親民到單價偏高,從新青安貸款助力到套房貸款難度,從地段便利到空間壓迫,小宅的每個優缺點,都是一體兩面,值得深入審視。

小宅可能是邁入房市的敲門磚,也可能因規劃不足,成為限制未來換屋的絆腳石。選擇小坪數住宅,不只是「買得起」,更要「住得好」、「轉得出」。包括格局配置、公設實用性、貸款條件、轉手潛力等,都應列入評估範圍,避免日後留下後悔。

若您正考慮購買小坪數住宅,不妨把以上7大關鍵重點當作檢核清單,一一比對、深思熟慮。畢竟,家是長期的依靠與生活舞台,謹慎選擇,才能讓每一分投入都值得。