公益出租人是什麼?享有1.2%房屋稅、1.5萬免稅!優缺點、申請全攻略

面對房價居高不下、租屋需求不斷攀升,政府推出了「公益出租人」政策,用一連串實質稅務優惠,鼓勵房東把閒置房屋出租給有需要的人。只要符合條件,就能享有房屋稅降到1.2%、每月最高1.5萬元的所得稅免稅額,連地價稅都能輕鬆省下一大筆。

近年來,隨著囤房稅2.0上路,多屋族的房屋稅負明顯增加,不少房東為了降低稅金壓力,也開始評估登記成為公益出租人,既能減輕持有成本,又能創造穩定收益。您是否也在想,當公益出租人到底划不划算?能省多少稅?有什麼申請門檻和流程?

其實,公益出租人正是在社會住宅供給有限的背景下,政府用「租稅減免」取代強制手段的一種溫和做法,希望讓更多弱勢或青年租屋族「住得起」。

本文將帶您一次看懂申請資格、稅務優惠、流程步驟,以及潛在的地價稅與土地增值稅風險,幫助房東把手上的房子變成「節稅利器」,同時也為社會盡一份心力。

一、公益出租人是什麼

「公益出租人」政策是政府推動的房屋出租計劃,主要目的鼓勵屋主將閒置房屋出租給社會或經濟弱勢家庭,以解決租屋市場的供需失衡問題。透過一系列優惠措施,增加屋主出租意願,也為租戶提供穩定、安心的居住環境。

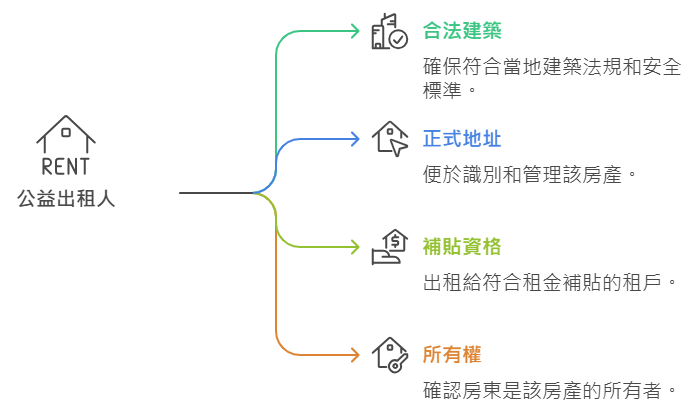

根據《住宅法》第3條規定,「公益出租人」是指住宅的所有權人,或是尚未登記所有權且無法確認所有人的房屋稅繳納人,將住宅出租給符合租金補貼申請資格的人,或出租給社會福利團體再轉租給符合租金補貼資格者,並經直轄市、縣(市)主管機關認定者;出租的房屋必須是合法建築,且具有門牌,並且僅用於居住用途、出租合約中的出租人必須是房屋的所有權人,並在合約中載明其身分證統一編號。

公益出租人是指將房屋出租給符合「租金補貼」資格的房客,並經當地主管機關認可的房東。常見的租金補貼類型包括:300億元中央擴大租金補貼專案、身心障礙者租金補貼、低收入戶租金補貼等等。

二、公益出租人享什麼稅務優惠?房屋稅、所得稅、地價稅全解析

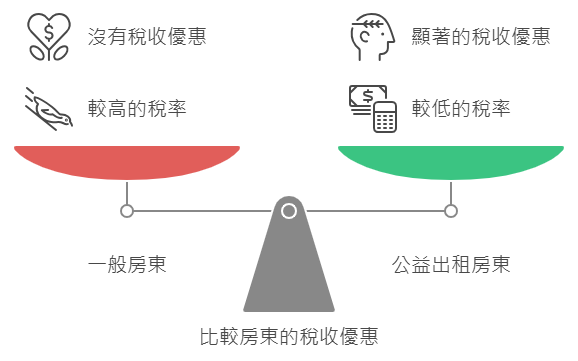

以前房東出租房子時,需要繳納高額的所得稅、地價稅和土地增值稅,為了避開這些稅金,很多房東會要求房客不能把戶籍遷入,或者不讓房客申請租屋補助。這樣一來,房客無法申報租金,自己的權益也受到損失。為了解決這種不公平的情況,政府推公益出租人政策,只要房東願意把房子租給符合租金補助或其他社會補助資格的房客,政府就會減免房東的稅金,達到租稅公平的目的。

1、綜合所得稅

認定為公益出租人的房東,於申報綜合所得稅時,享有每屋每月租金收入最高為新臺幣 15,000 元的免稅優惠。簡單來說,房東出租給租金補貼戶即為公益出租人,可以享有綜合所得稅每屋每月租金收入最高1萬5千元免稅。

2、房屋稅

政府為了抑制房屋囤積,推動「房屋稅差別稅率 2.0」(俗稱囤房稅2.0),主要是針對多屋族提高稅率,減輕單一自住房屋的稅負,並鼓勵空置房屋投入市場,房東出租給租金補貼核定戶即為公益出租人,可以享有房屋稅適用自用住宅稅率為1.2%,因此,房東不用擔心房屋會因為承租人申請租金補貼,而無法適用自用住宅稅率。

3、地價稅

自用住宅用地的地價稅率為 2‰,而非自用住宅則依土地價值課徵10‰至55‰的累進稅率。然而,根據《住宅法》第16條,公益出租房屋可適用自用住宅稅率的 2‰,而一般出租房屋的地價稅率至少為 10‰。換句話說,公益出租人可享有最多5倍的地價稅優惠,房東也不必擔心因房客申請租金補貼而失去自用稅率的適用資格。

| 稅賦類型 | 公益出租人優惠 | 一般房東 |

| 房屋稅 | 自用住宅稅率 1.2% | 房屋稅率 2.4%-4.8% |

| 綜合所得稅 | 每屋每月租金收入最高 15,000 元免稅(110年6月9日前為 10,000 元) | 一般租金收入需繳稅 |

| 地價稅 | 地方政府評估是否適用自用住宅用地稅率 2‰ | 一般租賃房屋稅率至少 10‰ |

三、公益出租人認定方式

成為公益出租人的方式有兩種:

- 屋主自行申請:房東需準備相關文件(如申請書及身分證影本)向所在縣市政府提出申請,並取得公益出租人認定函。

- 政府直接認定:若房客已申請租金補貼或符合相關補助資格,政府會自動認定房東為公益出租人,並直接提供稅賦減免,無需屋主申請認定函。

建議房東若不確定是否已符合公益出租人資格,可以到國土管理署「公益出租人查詢網」確認,這樣不僅能享有稅賦優惠,也能幫助需要租屋的弱勢族群。

四、公益出租人缺點是什麼?這點讓房東最頭痛!

為成公益出租人,除了符合房租稅適用住家自用住宅稅率1.2%、綜合所得稅15000元的免稅額計算,地價稅適用千分之2(地方政府評估是否適用)及可以為社會做出貢獻等優點。但為什麼還是有許多房東不想成為公益出租人,也不想讓房客申請租金補貼呢?下列為公益出租人缺點。

1、土地增值稅無法適用優惠稅率

土地所有權人出售自用住宅用地時,可依「一生一次」或「一生一屋」的規定,享有自用住宅用地稅率的優惠課徵土地增值稅。然而,這些優惠僅適用於「無出租」的住宅用地,意思是出售前一年或五年內未曾出租或營業。雖然公益出租人將房屋租給弱勢族群,但仍屬「出租」行為,因此公益出租房屋的土地在出售時,無法享有自用住宅的優惠稅率。許多房東擔心因失去稅賦優惠而增加支出,因此不願意成為公益出租人,或者不希望房客申請租金補貼。

| 一生一次自用住宅稅率 | |

| 自用住宅稅率 | 10% |

| 一般住宅稅率 | 20 ~ 40% |

| 1. 使用條件:出售前一年內未出租、營業的住宅用地。

2. 產權條件:地上建物須為土地所有權人或配偶、直系親屬所有。 3. 面積條件:都市土地面積未超過大約 90 坪、或非都市土地面積未超過大約 211 坪。 4. 次數條件:一人一生以一次為限。 |

|

| 一生一屋自用住宅稅率 | |

| 自用住宅稅率 | 10% |

| 一般住宅稅率 | 20~40%(按漲價倍數累進) |

| 1、需使用過一生一次優惠稅率。

2、使用條件:出售前 5 年內未出租、營業的住宅用地。 3. 產權條件:土地所有權人或配偶、未成年子女在出售前,持有該土地、自用住宅滿6年。 4. 面積條件:都市土地面積未超過大約45坪、或非都市土地面積未超過大約105坪。 5. 次數條件:沒有限制,但須出售時土地所有權人、配偶、未成年子女沒有該自用住宅以外房屋。 |

|

2、公益出租人資格因房客有無租金補貼資格而變動

公益出租人的有效資格取決於房客是否符合租金補貼資格。一旦房客未來停止申請補貼或不符合資格,房東的公益出租人資格將失效,這意味房東每年繳納的稅額可能會因此波動,增加不穩定性,甚至面臨稅金暴漲的風險。許多房東因此選擇不成為公益出租人、不申報租金所得,來降低稅務不確定性。

五、公益出租人常見問題

Q1:公益出租人如果有其他問題,要向哪裡詢問?

可至內政部不動產資訊平台-住宅補貼-公益出租人專區查詢。

Q2:如果一棟三層樓透天厝(單一門牌)分別租給三位符合租金補貼資格的房客,每個租約月租1萬5千元(每月總共4萬5千元),那這樣可以各享1萬5千元免稅額嗎?還是因為只有一個門牌,總共只能享1萬5千元的免稅額?

因該棟3層透天只有1個門牌號碼,所以每屋每月租金收入免稅額度最多仍以1萬5千元為限,縱然出租3層樓,仍只能享有每月最多1萬5千元的稅賦減免。

透過本文,相信您已對公益出租人政策有了全方位的認識。這不只是合法節稅的實用管道,更是一種實踐居住正義、支持弱勢族群的溫暖行動。如果您名下的房屋正閒置,或希望將資產活化、減輕稅負,同時為社會盡一份心力,現在就是成為公益出租人的絕佳時機。