2025什麼是安養信託-以房養老與留房養老的差異與選擇

隨著社會人口老齡化的加劇,如何保障退休後的生活品質成為眾多家庭關心的課題。因應臺灣2025年即將進入老年化社會,金管會積極推動信託2.0,除了常見的以房養老之外,也將安養信託納入推動的重點之一,而留養房老就是安養信託其中的一種方案,確保老年人的經濟保障和生活品質。本文將深入探討這兩種養老方式,幫助您了解其運作方式、優缺點,並根據自身情況選擇最適合的養老方案。

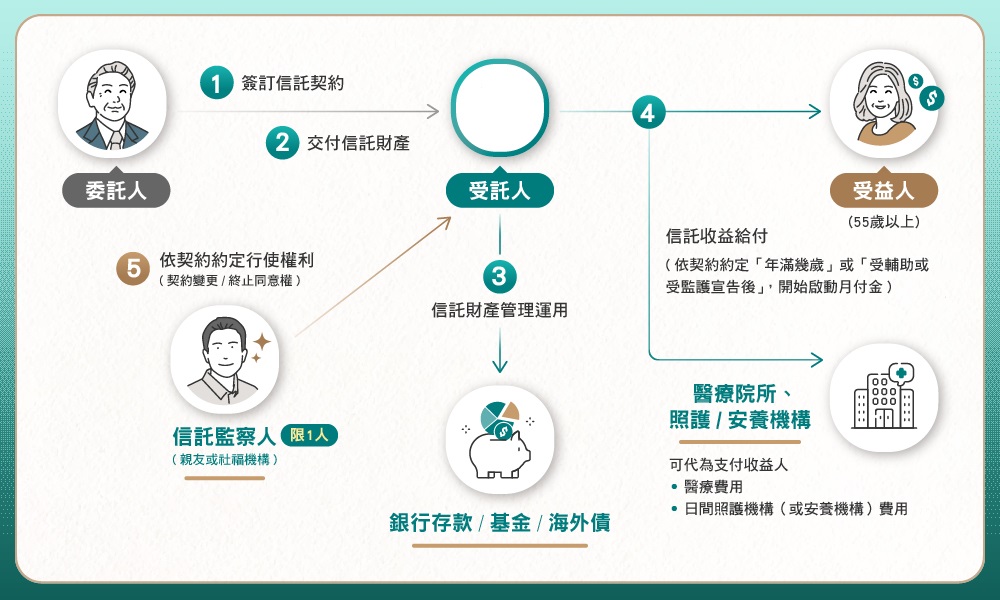

一、什麼是安養信託

「信託」二字,容易讓人聯想到是有錢人專用的錯覺,或是只偏重理財信託的觀念。信託在臺灣已經超過20多年的歷史,「信託」是一種財產管理制度,依信託目的不同,可以達到財產管理、事務處理、追求利潤、社會公益等功能。臺灣即將進入高齡社會,又面臨少子化趨勢,不論有沒有家人,許多熟齡族面臨安養照護、醫療照顧、資金管理等需求,金管會於2020年開始推動「信託2.0」全方位信託計畫,希望銀行改變過去信託偏理財的性質,推出個人化的財產規畫產品,安養信託就是信託2.0的政策之一。

- 安養信託優勢:近年高齡詐騙頻傳,「安養信託」則是將信託功能延伸,提供因年齡增長、資產管理容易出現錯誤判斷的民眾,保障受益人未來生活的財產管理、資產保全、安養照護、醫療給付等目的成立的信託,兼顧財產安全與支應老後生活、照護需求的新選擇。安養信託有別於過去的財產信託,不是理財工具,而是協助委託人進行資金規畫,在未來無法處理資產時提供協助。安養信託定額、專款專用的支付方式,也就是只有「被指定的人」能夠「使用指定的方式運用錢」可以避免長者在交易過程中遭詐騙,也避免子女爭產造成家庭糾紛。目前許多銀行都有辦理安養信託的服務,可以透過信託來保障自己的晚年生活。

- 安養信託種類:安養信託的種類跟一般信託相同,都可以分成「自益信託」、「他益信託」,或是「部分自益、部分他益」的混合型信託。自益信託與他益信託的差別,在於前者的受益人為委託人本人,後者的受益人則為委託人指定第三人。

二、什麼是留房養老

在台灣房屋自有率接近高達8成的情形下,如何利用自有的不動產增加退休後的收入來源,成為一個重要的議題,目前銀行有辦理「以房養老」業務,就是屋主把房子抵押給銀行,由銀行分期給付,按月提供生活費,房子雖然抵押給銀行,但還可以繼續居住,貸款到期後借款人或繼承人清償貸款,房子的所有權仍為借款人或是繼承人所有,若是借款人或是繼承人無力清貸款,銀行則有權處置不動產,銷售金額扣除先前銀行支付金額後,剩下的還可分配給家屬,但是此種活化模式並非適用於每一民眾,特別是不想賣屋借款的民眾。

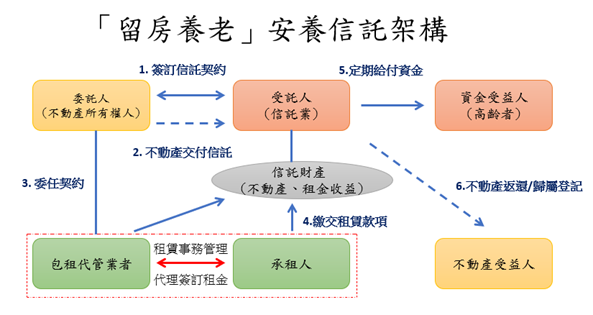

因此,對於不想賣屋借款的民眾,「留房養老」提供另一種活化資產的選擇。留房養老是安養信託的一種,主要對象是55歲以上、手上不止一間房產的民眾,可以至銀行申請成立信託帳戶,將不動產信託給銀行,由銀行結合「包租代管」模式,透過異業結盟的物業管理公司,進行出租及管理,每月專款專用,並在扣除信託管理費之後,按月給付安養費用給受益人,讓高齡者不用擔心產權、資金管理等問題,且最終仍保有房產所有權,也讓房子能順利傳承。過去也有些民眾選擇自行委託包租代管業者處理,因晚年可能面臨失智、失能等疾病,導致房產或資金被詐騙或侵占,甚至因子女爭產,最後失去房屋所有權。此時,透過留房養老,將房產交付信託運作,可避免以上情形發生。不過,留房養老也有風險,有些民眾的房子若位於租屋需求較小的地區,恐面臨無法出租、租金不穩,難長期產生現金流的問題。

三、留房養老優缺點

留房養老在安養信託的架構上具有五大優勢:

1 、享受租賃金流收入,約定收益專戶專款專用:與銀行結合由專人打理房產維護出租等事宜,讓信託業者擔任受託人,也能防止高齡者的財富被詐騙或惡意剝削,是高齡者最佳的財富守門員。

2、覓得合適的退休養老地點:高齡者名下房子可能沒有電梯或是交通不便(例如沒有無障礙設施、離醫療院所太遠等等),透過留房養老安養信託,取得較舒適的居住環境,提升晚年的生活品質,例如另租電梯大樓或入住養生村、老人公寓。

3、高齡者得免除擔任房東可能產生的法律責任以及管理風險:租賃事務的細節繁瑣,若稍有不慎,衍生的處理成本極高,如交由專業代管業者統籌相關事務,例如挑選優質房客及合作的水電業者,更能保障租賃雙方的權益。

4、結合意定監護制度,事先選定合適的法定代理人:當高齡者喪失行為能力時,即時啟動意定監護的程序,確保信託相關事務能繼續執行,不影響受益人的權益。

5、財富傳承:相較「以房養老」屋主將房子抵押給銀行、借出養老金過活,留房養老屋主與銀行間並沒有借貸關係,由銀行自行或委託不動產管理業者代為出租管理,並利用租金做為安養資金的來源,且最終仍保有房產所有權,能讓房子能順利傳承後代子孫。

留房養老缺點:

1、適合多屋者辦理:如果名下只有一棟房屋的高齡者,將房屋出租後,可能會面臨租屋困境,大多數的高齡者不願意搬離原本的生活圈。

2、需支付信託管理費或其它衍生的費用。

3、房屋如果是位在地點偏僻或是租屋需求較小的地區,恐面臨無法出租、租金不穩,很難長期有穩定的現金流。

四、我適合辦理哪一種養老退休方案

- 以房養老-適合單身者僅一棟房產:以房養老,就是將持有的房子抵押給銀行,在貸款期間內,銀行每月撥付養老金,保障退休後生活資金所需;以房養老優點是房子雖抵押給銀行,仍能繼續住在家裡,不用轉換環境,適合僅有一棟房的單身者,或是不想將房產留給子女的銀髮族。

- 留房養老-適合多間房產者:留房養老的人可能有一間或是多間房子。多間房子的人,要收房租是個麻煩事,交由銀行信託,包租代管,確定把錢交給當事人;至於名下以有一間房子的高齡者,因為名下房子可能沒有電梯或是交通不便,但是想把房子留給子女,也可以透過留房養老方式,把房產交由銀行信託,確定把錢匯付自己住的安養中心。當然這部分要負擔成立信託的相關費用,這些房子最後,都會留給遺產繼承人。

五、以房養老、留房養老差異

「留房養老」和「以房養老」兩者最大的差別就是,以房養老是必須向銀行抵押房子借養老金過活,日後要還錢、也要給銀行利息;留房養老的方案是請銀行代管理、生財,和銀行不是借貸關係。

|

留房養老與以房養老的比較 |

||

| 比較項目 | 留房養老 | 以房養老 |

| 名稱 | 不動產安養信託 | 逆向房屋抵押貸款 |

| 作法 | 銀行自行或是委託不動產管理業者招租、維護管理房子,再把所得收益交給退休的屋主運用 | 房子抵押給銀行,銀行每個月撥付養老金給屋主 |

| 優點 | 免付利息、免背貸款、子女便於繼承 | 養老金比較穩定、比較多 |

| 缺點 | 收益養老金比較低 | 有利息支出、子女繼承不便 |

六、常見問題

Q1:常見的安養信託有哪些類型?

自益信託:以委託人自己為受益人,如高齡者安養信託。

他益信託:以委託人子女或其他親人為受益人,如身心障礙者安養信託。

部分自益、部分他益信託:同時以委託人自己及子女為受益人。

Q2:哪些銀行有辦理留房養老?

留房養老為安養信託的一種方式,目前許多銀行都有辦理安養信託。兆豐銀行、臺灣中小企業銀行特別推出留房養老安養信託,有興趣民眾可洽銀行諮詢。

以房養老和留房養老雖然都是將房產用作養老資源的方式,但其操作模式和適用情境有所不同。以房養老更適合只有一棟房產並仍然保有居住權的老年人;而留房養老則適合希望保留房產所有權,並通過出租房產獲取穩定收入的家庭。在選擇這兩種養老方式時,需根據個人或家庭的經濟狀況、未來規劃及對房產的意願做出最適合的決定。了解這兩者的差異,有助於您在退休後依然能夠過上安穩舒適的生活。