報稅季來了!夫妻報稅方式大解析,合併申報、分開計稅,怎麼選最省稅!

每年報稅季來臨,夫妻最常面臨的問題之一就是:「到底要合併報稅還是分開計稅?」報稅方式的選擇往往讓人傷透腦筋。畢竟報錯方式可能會讓你多繳數萬稅金,究竟是合併申報好,還是分開申報更划算呢?選對方法絕對可以省下一筆可觀的錢!

本篇文章將深入分析夫妻合併 vs. 分開計稅的優勢、適用對象、常見情境比較,並提供試算與節稅技巧,讓你找到最適合的報稅方式!

一、夫妻報稅的兩種主要方式

在台灣,夫妻兩人如果都有賺錢(有所得),就一定要一起報稅。但如果其中夫妻其中有一方薪水收入較高,或有特定類型的高所得,可以選擇分開計稅,這樣有機會少繳一些稅。不過,不管怎麼算,夫妻還是要填在同一份申報書裡。根據 114 年報稅新制,主要的報稅方式仍可分為合併申報與分開計稅兩種,適用方式取決於夫妻的收入結構與稅率級距。

1、全部所得合併申報

合併申報是指將夫妻雙方的綜合所得合併計算,並以其中一人作為納稅義務人申報;適用相同的累進稅率,此方式有助於靈活運用免稅額與扣除額,減少整體稅負。這是我國所得稅法的基本原則,適用於大多數夫妻。

合併申報適用對象

-

夫妻雙方收入差不多(例如薪資相當),合併後仍適用較低稅率級距。

-

單薪家庭,只有一方有收入或收入較低,可使用免稅額、扣除額。

-

有家庭相關扣除額可共同運用(如子女教育支出)。

優點

-

扣除額共享:夫妻共同享有免稅額、標準扣除額或列舉扣除額,降低應稅所得。

-

適用較低級距:若一方收入較高,合併後可能適用較低的綜合稅率,減少稅負。

-

報稅更簡單:不需分開計算各類所得,減少計算複雜度。

缺點

-

累進稅率影響:台灣的所得稅採用累進稅率,夫妻合併申報後,所得總額可能適用更高的稅率級距,導致稅負增加。

-

扣除額限制: 某些扣除額(例如:儲蓄投資特別扣除額)有合併申報的限制,可能無法完全扣除,進而增加稅負。

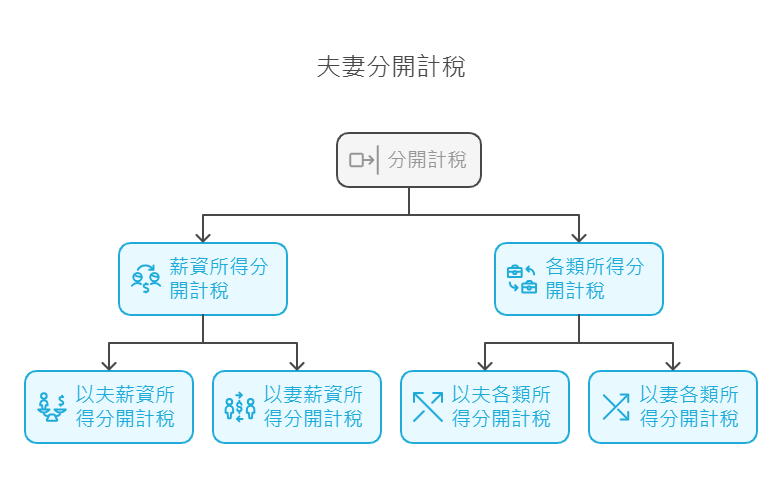

2、分開計稅

分開計稅指的是夫妻部分所得可單獨計算稅額,各自適用自己的累進稅率,並分別計算應繳稅額。此方式適合高薪雙薪家庭或特定類型所得較高的夫妻。分開計稅又可細分為兩種方式:

- 薪資所得分開計稅:依據我國所得稅法,夫妻原則上應合併申報所得稅,但針對薪資所得,夫妻可選擇「分開計稅」,並合併申報其他所得。這種方式的核心概念是將薪資所得單獨計算稅額,然後再與其他所得合併申報,以減少適用較高稅率的影響。又可以分為以夫或以妻的薪資所得分開來計稅。

- 各類所得分開計稅:針對特定類型的所得,夫妻可選擇「各類所得分開計稅」,即將某些所得單獨計算應納稅額,再與其他所得合併申報,以降低稅負。與「薪資所得分開計稅」不同,「各類所得分開計稅」適用於除了薪資以外的多種所得,例如:股利所得、租金所得、利息所得、執行業務所得(如律師、醫師、會計師等自由職業者)。其中夫妻各類所得分開計稅,又可以分成以夫或妻的各類所得來分開計稅。

分開計稅適用的對象

- 夫妻一方所得特別高(如高薪、股利、租金)

- 一方收入較低,但有可用的免稅額、扣除額

- 可利用不同計稅方式降低適用稅率

分開計稅的優點

- 避免高稅率級距:若一方有高額收入,分開計稅可降低適用的累進稅率。

- 靈活運用扣除額:如儲蓄投資特別扣除額、必要費用扣除等,可個別適用。

- 股利可獨立計算稅額:有投資收入者可選擇最有利的計稅方式。

二、分開計稅試算

上述提及,分開計稅可再細分為以下四種,下列舉列說明及試算,讓您更加了解:

1、以夫薪資所得分開計稅

在這種方式下,夫妻可以選擇以薪資較高的一方(例如丈夫)作為納稅義務人,單獨計算應納稅額。這種方式適合雙薪高收入家庭,特別是當一方的薪資收入顯著高於另一方時,能夠避免進入更高的稅率級距。

我們來用小明和小美的家庭當例子,看看這種報稅方式如何計算。小明的薪資所得為 180 萬元,小美的其他所得為 305.6 萬元,兩人合計的家庭總所得為 485.6 萬元。因為小明的薪資較高,且適用較高稅率,夫妻選擇讓小明的薪資分開計稅,試算結果如下:

📌 第一步:計算小明(薪資分開計稅的部分)

- 薪資所得:180 萬元

- 2025免稅額:9.7 萬元

- 計稅薪資(薪資所得 – 免稅額 = 淨所得) = 180 萬 – 9.7 萬 = 170.3萬元

- 根據稅率表,這筆170.3萬元的薪資,適用 20% 稅率,政府2025年給予級距扣除額 14 萬7千元。

- 計算方式:170.3萬× 20% –14 萬7千元=19.36萬元(這部分要繳的稅)

📌 第二步:計算小美(不含薪資分開計稅的部分)

- 夫妻合計的總收入:485.6 萬元

- 扣掉小明分開計稅的薪資 170.3萬元,剩下的 315.3 萬元 需要用綜合稅率計算

- 這筆收入適用 30% 稅率,並扣除級距扣除額 41.37 萬元

- 計算方式:315.3萬 × 30% – 41.37 萬 =53.22萬元(這部分要繳的稅)

📌 第三步:計算總應納稅額

- 小明(薪資分開計稅)應繳稅額:19.36 萬元

- 小美(綜合計稅部分)應繳稅額:55.24 萬元

- 總共應繳稅額 = 19.36 萬 + 53.22 萬 = 72.58 萬元

📌 第四步:扣除可抵減的稅額

政府允許扣掉已繳的稅款,例如:

- 股利可抵減稅額:8 萬元

- 已預扣的稅額:21 萬元

- 最後需要自行繳納的稅金:72.58 萬 – 8 萬 – 21 萬 = 43.58 萬元

2、以妻薪資所得分開計稅

與第上述的計算方式相同,但以妻子作為納稅義務人。這種方式適合當妻子的薪資所得較高時,能夠有效降低稅負。

3、以夫各類所得分開計稅

選擇以夫各類所得分開計稅的方式,主要特點是將丈夫的各類所得獨立計算,然後再與妻子的所得進行合併申報。這樣做的好處是,部分所得可以適用較低的稅率,降低總稅額。

4、以妻各類所得分開計稅

這種方式適合夫妻雙方的收入來源多元化,如果妻子的各類所得相對較高,選擇以妻的所得分開計稅可能會更有利,因為這樣可以利用較低的稅率來計算應納稅額。

一樣還是以小明和小美的家庭為例,若採用「妻各類所得分開計稅」,則小明的薪資所得為 180 萬元,適用薪資所得稅率計算應納稅額;小美的其他所得合計 305.6 萬元,其中包含薪資所得 100 萬元、股利與投資收益 185 萬元、執行業務收入 20 萬元,兩人合計的家庭總所得為 485.6 萬元;夫妻選擇讓小美作為納稅義務人,試算結果如下:

📌 第一步:計算各類所得分開計稅者(小美)的稅額

- 小美的分開計稅所得

- 股利 & 投資收益:1,850,000 元

- 執行業務收入:200,000 元

- 合計:2,050,000 元

(1)計算分開計稅的淨所得

- 扣除免稅額(97,000 元)

- 扣除儲蓄投資特別扣除額(70,000 元)

- 淨所得 = 2,050,000 – 97,000- 70,000 = 1,883,000 元

(2)計算應納稅額

根據 累進稅率表, 1,883,000元適用 20% 稅率,累進差額為 147,700 元

- 應納稅額 = 1,883,000 × 20% – 147,700 = 228,900元

📌 第二步:計算合併申報的稅額(不含小美的各類所得)

合併申報的所得

- 小明的薪資所得:1,800,000 元

- 小美的薪資所得:1,000,000 元

- 合計= 1,800,000 + 1,000,000 = 2,800,000 元

(1)計算合併申報的淨所得

- 扣除免稅額(194,000 元)

- 扣除其他扣除額(448,000 元,假設標準扣除額 + 其他適用扣除額)

- 淨所得 = 2,800,000 – 194000 – 448,000 = 2,158,000 元

(2)計算應納稅額

根據 累進稅率表,2,158,000元適用 20% 稅率,累進差額為 147,700 元

應納稅額 = 2,158,000 × 20% – 147,700 = 283,900元

📌 第三步:合計總稅額

- 總稅額 = 分開計稅部分(228,900)+ 合併申報部分( 283,900元)=512,800

三、夫妻報稅選擇建議

在夫妻報稅的選擇上,合併申報和分開計稅各有其適用情境,以下是針對不同情況的建議

1、合併申報適合

-

單薪家庭或夫妻收入相近:當家庭中只有一方有薪資收入,或夫妻雙方的收入差距不大時,合併申報通常能夠更有效地利用免稅額和扣除額,減少整體稅負。

-

總收入合併後仍處於較低稅率級距:如果合併後的總收入仍然位於較低的稅率級距,這樣的選擇可以最大化可享受的免稅額和扣除額,進而降低應納稅額。

-

希望最大化免稅額與扣除額:合併申報可以讓夫妻雙方的免稅額和各類扣除額合併計算,這對於收入較低的家庭來說,能夠有效減少稅負

2、分開計稅適合

-

高收入夫妻,避免進入高稅率級距:當夫妻雙方的收入差距較大,且高收入者的所得可能使家庭進入更高的稅率級距時,選擇分開計稅可以避免這種情況,從而降低整體稅負。

-

夫妻其中一方有高額股利、租金等非薪資所得:如果一方的非薪資所得(如股利、租金等)較高,分開計稅可以讓這部分收入以較低的稅率計算,從而減少稅負。

-

需要靈活運用分離課稅優惠:分開計稅還可以讓夫妻靈活運用各種分離課稅的優惠,特別是對於那些有多元收入來源的家庭,這樣的選擇能夠更好地管理稅務負擔。

| 比較項目 | 合併報稅 | 分開計稅 |

| 適用對象 | 夫妻所得差距小,或收入偏低的一方有可用扣除額 | 夫妻一方有高額所得,如股利、租金、執行業務收入 |

| 稅率影響 | 可能導致高收入者適用較高稅率 | 透過分開計算,可降低高收入者的適用稅率 |

| 扣除額 | 夫妻合併計算,可共享免稅額與扣除額 | 夫妻各自使用扣除額,如儲蓄投資特別扣除 |

| 計算複雜度 | 計算較簡單,一次申報 | 需額外計算不同類型所得的稅額 |

| 適合情境 | 雙方所得相當,且無特別扣除額 | 一方收入特別高,有股利、租金或業務所得 |

四、如何選擇最省的報稅方式

夫妻報稅沒有「標準答案」,只有「最適合你的方式」!當夫妻兩人一起報稅時,有不同的計算方法,可以選擇最省稅的方法來減少要繳的錢。如果夫妻收入相近,通常合併報稅較省;但如果收入懸殊或有大量投資所得,分開計稅可能是更好的選擇。

最理想的方式是報稅前先試算,模擬不同申報方式的稅負,並充分運用扣除額與稅務優惠,建議可以使用財政部提供的「綜合所得稅試算系統」確保選擇最有利的報稅方式。這樣才能合法節稅,讓你的辛苦錢留在自己口袋。

五、常見問題

Q1:夫妻一定要合併申報所得稅嗎?

是的,依據所得稅法規定,夫妻雙方均有所得時,一定要合併辦理綜合所得稅結算申報。下列幾種情況可以選擇分開申報:

-

新婚夫妻:

新婚夫妻在結婚的當年度可以選擇分開申報或合併申報,但在結婚的下一年度必須合併申報。 -

離婚夫妻:

離婚當年仍需合併申報,但在離婚的隔一年可以選擇分開或合併申報,之後則必須各自獨立申報。 -

分居夫妻:

如果夫妻已經分居,且符合特定條件(如分居六個月並向法院申請財產分別制),則可以選擇分開申報

Q2:夫妻分開計稅時,納稅義務人如何選擇?

選擇分開計稅時,納稅義務人的選擇會影響到稅負的高低。一般來說:

- 薪資所得分開計稅: 宜選擇薪資所得較高的一方作為納稅義務人。

- 各類所得分開計稅: 宜選擇各類所得總額較低的一方作為納稅義務人。

Q3:分開計稅的計算方式為何?

分開計稅的計算方式較為複雜,需要先計算出分開計稅部分的稅額,再計算合併申報部分的稅額,最後加總兩者即為總稅額。詳細的計算方式可以參考國稅局的網站說明。