第七波信用管制措施懶人包!什麼是選擇性信用管制?本篇帶你一次了解

央行祭出史上最嚴打房措施! 113年9月19日,中央銀行召開理監事會議,除了維持政策利率不變外,更祭出「第七波」選擇性信用管制措施,並調升存款準備率。此舉被市場解讀為抑制房市過熱所採取的強力手段。這波打房措施最引人注目的就是取消了名下有房者第一戶購屋貸款的寬限期,並將第二戶購屋貸款的最高成數從6成降至5成,且適用範圍擴大至全國。為回應民眾對於第七波信用管制所引發的疑慮,中央銀行於10月9日宣布放寬相關限制,主要針對繼承房屋群族、換屋族及已簽約購屋者進行鬆綁,這些措施無疑將對投資客產生較大的影響,迫使他們減少購房,這波打房措施的內容究竟是什麼?本文帶您一次了解。

一、選擇性信用管制是什麼

選擇性信用管制係指央行對金融機構某些業務採取限制措施,以控制資金的流向與流量,達成特定的經濟金融目標。選擇性信用管制的直接影響不在於銀行的準備部位,透過對特定的銀行放款業務項目與量的限制,以抑制投機性的資金需求,進而穩定金融。根據目前的法律規定,央行可以實施的選擇性信用管制措施包括:針對房地產的貸款限制、消費貸款的規範、直接的信用管制以及限制銀行貸款比例等措施。

白話一點來說,選擇性信用管制就像央行在幫忙「管錢的水龍頭」。當央行覺得某些地方的錢流太多、太快,可能會出現問題,央行就會對銀行說:「這些貸款不能隨便借出去!」這樣就能避免一些人借錢去做過於冒險或是投機性的事情,讓整體的經濟和金融環境更穩定。例如:央行可以告訴銀行:「你不能借太多錢給人們買房子」或「你不能輕易給人們辦信用卡」,這樣的限制就是一種「選擇性信用管制」。這些措施不會直接讓銀行的錢變少,只是控制銀行把錢借給誰、借多少。

自2020年12月以上,央行總計進行六次選擇性信用管制調整,幫助銀行降低不動產貸款的風險。不動產貸款的逾期放款比率持續維持在低水平,但是從2023年下半年開始,房市交易量再次上升,房價漲幅擴大,推動購屋貸款需求大幅增加。截至2023年8月底,住宅貸款的年增率達11.0%,創下自2006年5月以來的新高。建築貸款年增率也回升至5.0%,導致全體銀行的不動產貸款占總貸款比率(不動產貸款集中度)增至37.5%,接近歷史最高的37.9%。為了進一步抑制房市投機與囤房行為,並鼓勵信貸資源優先提供無自用住宅需求者,央行修正了「金融機構辦理不動產抵押貸款業務規定」,並自2023年9月20日起實施新的管控措施。

二、第七波信用管制內容有哪些

距離第六波信用管制(113.06.14)短短不到四個月的時間,央行再度出手祭出第七波信用管制,113.9.19發佈,113.9.20生效,被認為是史上最嚴格的打房措施,以下為第七波信用管制內容:

1. 新增規範自然人名下有房屋者之第1戶購屋貸款不得有寬限期。

2. 自然人第2戶購屋貸款最高成數由6成降為5成,並擴大實施地區至全國。

3. 公司法人購置住宅貸款、自然人購置高價住宅貸款及第3戶(含)以上購屋貸款之最高成數由4成降為3成。

4. 餘屋貸款最高成數由4成降為3成。

| 貸款項目 | 第六波選擇性信用管制 | 第七波選擇性信用管制 | |

| 公司法人購置住宅貸款 | 限貸 4 成,無寬限期 | 限貸 3 成,無寬限期 | |

| 自然人 | 購置高價住宅貸款 | 4成,無寬限期 | 限貸3成,無寬限期 |

| 名下有房屋者,第 1 戶購屋貸款 | – | 無寬限期 | |

| 第 2 戶購屋貸款 | 特定地區限貸 6 成,無寬限期 | 全國適用限貸 5 成,

無寬限期 |

|

| 第 3 戶以上購屋貸款 | 限貸 4 成,無寬限期 | 限貸 3 成,無寬限期 | |

| 餘屋貸款 | 限貸 4 成 | 限貸 3 成 | |

| 購地貸款 | · 5成,保留1成動工款

· 檢附具體興建計畫,並切結於一定期間內動工興建 |

維持不變 | |

| 工業區閒置土地抵押貸款 | 4成,合於以下條件之一者除外:

· 抵押土地已動工興建開發 · 借款人檢附抵押土地具體興建開發計畫,並切結於1年內動工興建開發 |

維持不變 | |

三、第七波信用管制措施鬆綁-3大排除對象

第七波選擇性信用管制已於9月20日正式生效,許多繼承族群、換屋族和擁有多間房產的家庭措手不及,特別是年底前需交屋的群體首當其衝,面臨違約或財務困難風險針對繼承房產、寬限期及換屋族的限制,實施後引發社會廣泛討論,央行於10月9日宣布進一步放寬措施:

1、繼承族群

- 自然人因繼承取得的房屋及房貸,不計入第七波信用管制中的房屋數及房貸戶數限制,意味著:如果自然人僅擁有繼承取得的房屋,則在申辦新購屋貸款(非高價住宅貸款)時,可排除此次信用管制的影響。

- 舉例:小張因家人去世繼承一間房產,但名下無其他房產,若購買新屋並申辦房貸(非高價住宅),將不受第七波信用管制影響。

2、換屋族

名下已有房屋且有實質換屋需求的自然人,經與金融機構切結約定後,申辦第1戶或第2戶購屋貸款(非高價住宅貸款)時,亦可排除信用管制的適用,但需遵守以下規定:

- 借款人需在新購屋貸款撥款後1年內,將名下原有房屋出售並完成產權移轉登記。

- 借款人不得藉由轉貸等方式規避出售房屋的義務。

- 若違反切結事項,金融機構可取消寬限期,並要求借款人提前償還貸款本金差額,追收罰息及加收違約金。

3、已簽購屋合約者

自然人已簽訂購買成屋或預售屋合約,並即將申辦貸款的情況下:

- 若符合上述繼承者或換屋族的條件,仍可排除第七波信用管制的適用。

- 申辦青年安心成家購屋優惠貸款且房產不屬於高價住宅者,亦不受第七波信用管制的第1戶及第2戶購屋貸款限制。

四、第七波信用管制如何影響新青安貸款

1、政院出手,訂調民眾自住首購及已承諾的貸款要優先

「新青年安心成家購屋優惠貸款」(新青安貸款)自2023年8月1日推出,提供更多優惠措施以減輕青年購屋負擔。其四大升級包括:提高貸款額度至最高1000萬元;利息補貼加碼,政府補貼1.5碼、公股銀行減半碼,共優惠2碼;貸款年限由30年延長至40年;以及寬限期由3年延長至5年。目的是讓首次購屋的年輕人能夠負擔得起房貸,增加置產的機會。這個政策的核心是提供相對較低的利率或較高的貸款成數,幫助年輕人在面對高房價的情況下能有購屋的機會。

由於政策的優勢條件吸引了許多購屋者,反而意外帶動了整個房市的買氣。因此從去年下半年延續到2024年,房市交易熱絡,新聞媒體上充斥著房價屢破天價的報導,交易量也創下近年來的新高,也因此部分銀行因逼近「銀行不動產放款天條」、銀行法第72條之2規範上限或是銀行內訂警戒值,開始採行不動產貸款管控措施,引發了所謂的限貸令及民眾無法順利貸款的狀況。

銀行限貸令的亂像引起了政府的注意與關切,加上新青安貸款是賴清德總統上任後,計劃落實「住宅三箭」(社會住宅、租金補貼、新青安貸款)政策之一,期待可以解決房市問題。在不能違背政策的情況之下,行政院長卓榮泰於113年9月5日行政院會中針對金融穩定及房貸議題表示,維護金融市場的安全與穩定是政府第一要務,訂調民眾自住首購及已承諾的貸款要優先、新青安貸款需要審慎核定及嚴格管理,必須在新青安貸前審慎審查貸款資格,向貸款人清楚說明其是否符合日後逐月或寬限期到期之後的清償能力;同時,貸後更要嚴格管理,僅限於自住使用,不能有轉租或其他違背新青安政策的行為。

2、財政部「青年安心成家購屋優惠貸款」不受影響。

依央行最新解釋,財政部的「青年安心成家購屋優惠貸款」不受央行規定自然人第一戶、第二戶購屋貸款限制,也就是仍可依新青安享最長五年寬限期和貸款八成。但民眾如果是申辦青安以外專案貸款,例如全國公教員工房屋貸款(築巢優利貸)等,則都須受央行新限令規定辦理。

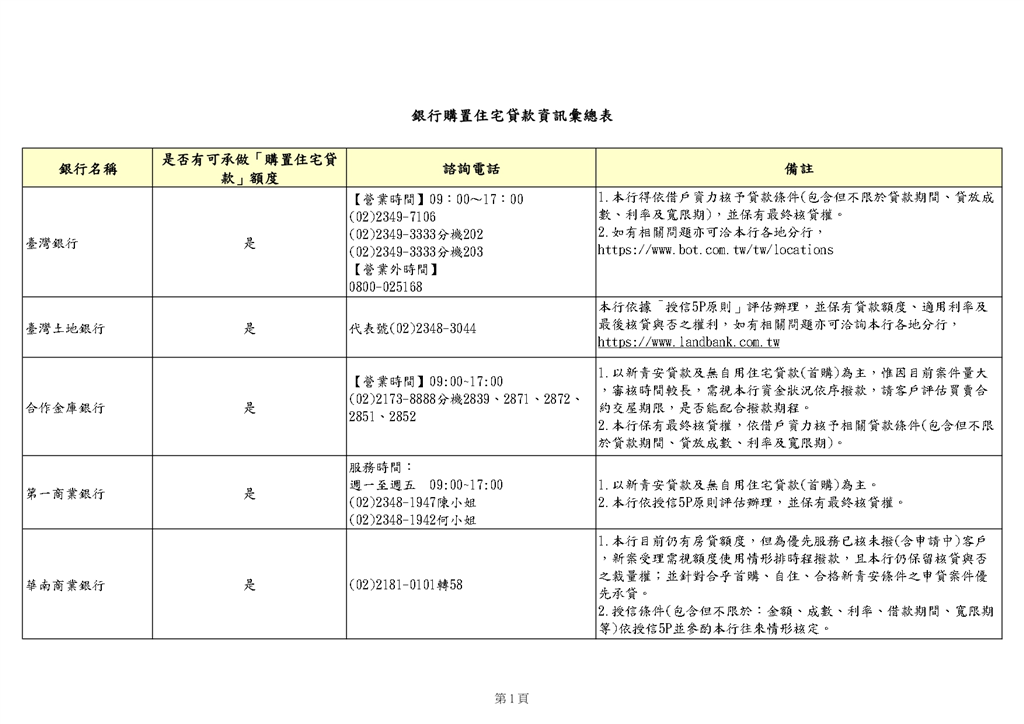

五、銀行公會建置銀行住宅貸款資訊專區供民眾查詢房貸資訊

金管會在 2024年 9月 4日(三)時,邀請共 12間銀行召開會議討論解決方針。最後會議結果,銀行公會需要制定出一個資訊分享平台,目的是讓有房貸需求的民眾,可以藉由這個公開透明的平台,快速查詢各家銀行目前收件與撥款的狀況,目前已經可以在中華民國銀行商業同業公會全國聯合會網站查詢。

根據中華民國銀行商業同業公會全國聯合會113.9.13銀行購置住宅貸款資訊彙總表資料顯示,雖然絕大多數銀行都有可承做「購置住宅貸款」額度,觀察備註資料內發現,多家銀行都出現排隊狀況,如合作金庫以新青安貸款及無自用住宅貸款(首購)為主,因目前案件量大,審核時間較長,需視銀行資金狀況依序撥款;華南銀優先服務已核未撥(含申請中)客戶,新案受理需視額度使用情形排時程撥款;兆豐銀行以無自用住宅貸款(含青安案件)為主,惟目前預約案量及已核准未撥款案件量大增,故審核期間較長;遠東銀須排隊撥款,撥款時間將視資金狀況依序排撥;玉山銀則是「無自用住宅」購屋貸款利率2.6%起,其他購屋貸款利率2.98%起,有需要民眾可直接洽詢各銀行辦理。

六、第七波信用管制的結果與影響

第七波選擇性信用管制的實施,代表央行對於不動產市場的管控更加嚴格,特別針對投機與囤房行為進行限制。透過降低貸款成數、取消寬限期等措施,央行試圖讓資金流向更符合實際居住需求的群體,進一步穩定房市,避免房價過快上漲帶來的金融風險。針對首購族群與自住需求者,央行此次管制仍保留了優惠政策。例如,「青年安心成家購屋貸款」不受新規定影響,繼續提供較高貸款成數與寬限期,保障年輕人購屋的權益。然而,儘管新青安貸款及首購族似乎未受波及,但考量各家銀行放款餘額已接近《銀行法》第72-2條的法定上限,申請者可能需要準備更多頭期款及預備金,並面臨未來利率調升的風險。

另一方面,針對非自用房產及高價住宅貸款,政府加強了管控力度,突顯其打擊房市投機行為的決心。隨著新政策的落地及銀行的配合,房市可能進入一段相對低迷的「冷卻期」。在這期間,有購屋或換屋需求的民眾應更加謹慎,仔細評估自身的資金狀況與風險承擔能力,避免因市場波動或貸款條件收緊而承受過大的財務壓力。