囤房稅2.0新制懶人包!多屋族必看,避免稅金多繳!

台灣房市面臨房價與租金高漲、居住負擔沉重、多數住宅閒置等問題,造成房產分配不均。為實現居住正義,政府推動「囤房稅2.0」改革,針對多屋族調整房屋稅稅率,期望藉由提高持有成本,鼓勵多屋族釋出房產,增加市場供給,穩定房市。本篇將說明囤房稅2.0的修正要點,幫助你快速掌握新政策對房屋持有的影響。

近期,不少民眾陸續收到地方稅務局寄發的輔導函,提醒因應新制調整自住房屋設籍規定。根據囤房稅2.0新制,若持有房屋屬自住使用,且本人、配偶及未成年子女名下全國合計不超過三戶,須於設籍期限內完成戶籍登記,否則將被視為非自住房屋,適用較高稅率,稅額恐暴增2至3倍。

原本設籍及申報截止日為114年3月24日,財政部考量民眾作業時間,宣布放寬至114年6月2日。新制將於114年7月1日正式施行,並自114年5月1日首次依新稅率開徵。

為避免房屋稅負大幅增加,建議屋主儘速確認自住房屋戶籍狀態,並於期限內完成相關登記與申報。

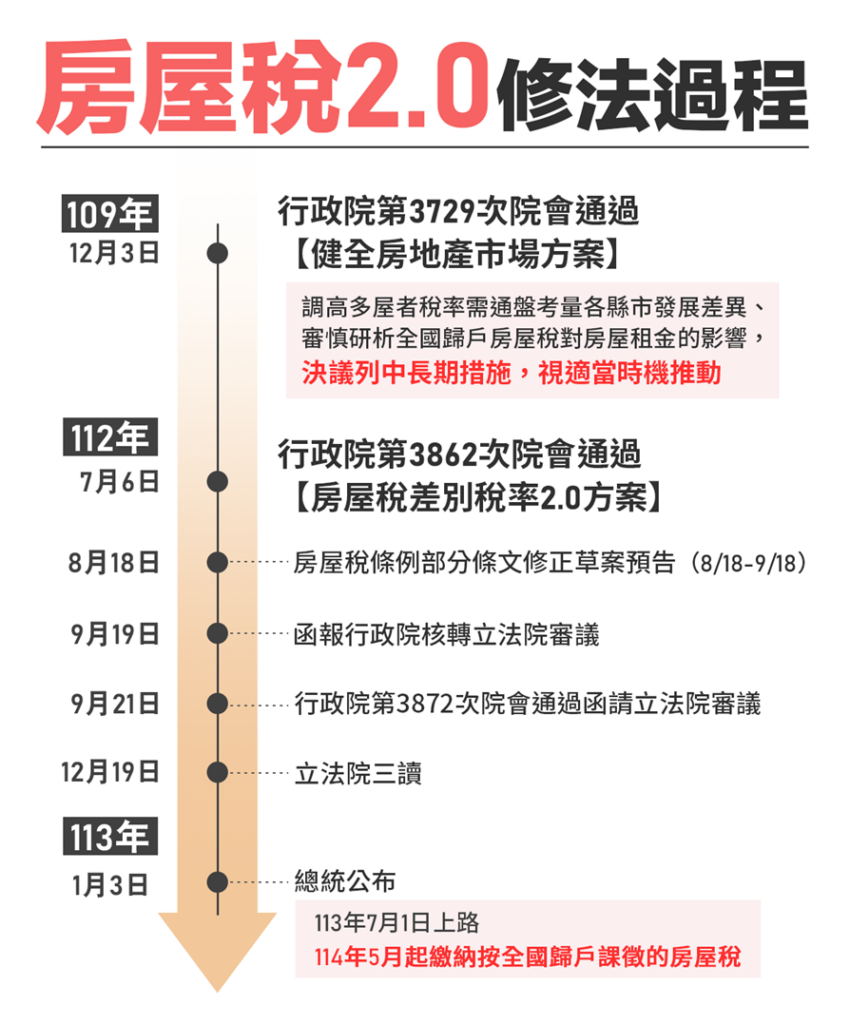

一、囤房稅2.0改革歷程

房屋稅是對房屋所有人於持有房屋期間所課徵的財產稅。所謂房屋,除了一般通稱的房屋外,還包含其他形狀特殊而供住宅、工作、營業等固定於土地上的建築物,例如夾層屋及各種形狀之散裝倉庫、油槽及加油亭等。

當前政府為了抑制房屋囤積,推動「房屋稅差別稅率 2.0」(俗稱囤房稅2.0)。主要措施是在 2023 年通過法案,針對多屋族提高稅率,減輕單一自住房屋的稅負,並鼓勵空置房屋投入市場。新制將於 113年 7 月上路,民眾自 114年 5 月起依新稅率繳納。

二、囤房稅2.0是什麼?(房屋稅差別稅率2.0)

囤房稅2.0,即「房屋稅差別稅率2.0」,針對多屋族的非自住房屋課以新制稅率,已於112年12月19日經立法院三讀通過,並將於113年7月1日正式施行,首度於114年5月進行課稅。

在我國稅法中,其實並沒有具體的「囤房稅」概念。這個名稱其實源於《房屋稅條例》第5條中的差別稅率規定:針對自住房屋與非自住房屋設計不同的稅率,對於非自住房屋課以較高稅率,期望透過稅率上的差異來抑制過多房產持有行為,達到降低房市炒作、保障自住權益、維護居住正義的目的。實際上,囤房稅只是現行房屋稅的一種加重稅率,用於多屋持有者,尤其是那些超出自住需求、持有多間非自住用途房屋的個人或法人。

具體來說,當一個人或法人名下擁有多間非自住房屋時,政府會對這些房屋施以更高的稅率,藉此增加持有成本,鼓勵這些持有者將空置房屋釋放到市場,增加房屋供應。「囤房稅2.0」是指112年房屋稅的進一步修正方案,旨在針對多屋族進一步提升稅率,加大房屋持有成本,進一步遏制房產炒作行為。

房屋稅屬於地方稅,各縣市政府可依據當地實際情況調整稅率,但須在中央政府規範的範圍內執行,確保與全國基本稅制一致。根據「房屋稅2.0」政策,地方政府需依納稅人全國持有的房屋總數設定差別稅率,並採用全數累進課稅 制度,亦即當持有房屋數超過特定門檻時,所有房屋均適用較高稅率。為配合新制,全國各縣市已於去年(113年)完成《房屋稅自治條例》的修訂,以反映最新課稅標準。

三、囤房稅2.0的重點

房屋稅2.0精進房屋稅制、落實居住正義,7大改革重點一次看!

1、提高多屋持有成本

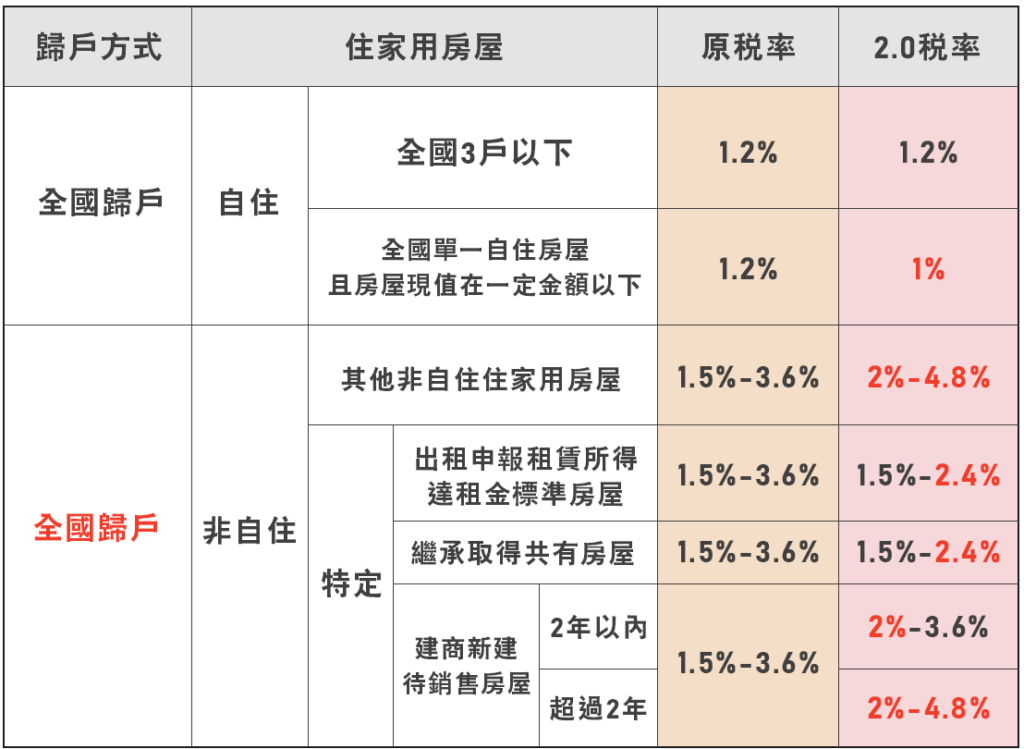

「全國歸戶機制」將嚴重衝擊囤房大戶。原本各縣市分別計算,只要在每縣市不超過三戶就能享自用住宅稅率,但全國歸戶後,納稅人名下全國僅限三戶適用自住稅率,其餘房屋將被視為非自用,改按更高的非自用住宅稅率課徵。

- 目的:加重持有多戶且未作有效利用者的房屋稅負擔,合理化房屋稅負。

- 差別稅率: 非自住房屋稅率將調高至2%-4.8%,並採「全數累進」方式課徵。

新制下的「囤房稅2.0」針對非自住的住家用房屋,稅率將根據全國持有的房屋總數計算,而不是只看當地縣市持有的數量。這代表,如果屋主在全國不同地區擁有多間房屋,所有房產都會累計在一起,並適用累進稅率。

這個「累進稅率」的意思是,當屋主持有的房屋數量越多,稅率也會提高,而且所有房屋都會套用同一稅率。例如:

小明在全國擁有5間非自住房屋,那麼這5間房屋的稅率都會按照4.2%來課徵,而不會區分不同級距的稅率。這種全數累進的方式就是將所有房屋都按照最高適用稅率來課稅,持有越多間房屋,整體稅額也就越高。

2、全國單一自住減稅

- 目的:減輕全國僅持有單一房屋且供自住的家戶房屋稅負擔。

- 作法:全國單一自住房屋(本人、配偶及未成年子女在全國僅持有1戶房屋,供自住且房屋現值在一定金額以下),稅率從1.2%調降至1%。

3、自住房屋增訂戶籍要件

囤房稅2.0針對「 自住住家用房屋 」增定「 辦竣戶籍登記要件 」,須符合本人或其配偶、直系親屬辦竣戶籍登記的規定,才能使同一房地的房屋稅以及地價稅的自住認定要件一致,如此一來能減少徵納稅收的爭議,簡化整個稅政!

- 依據「住家用房屋供自住及公益出租人出租使用認定標準」規範,住自房屋需要符合下列規定:

(1)無出租、無營業

(2)本人、配偶、直系親屬實際居住

(3)家戶全國 3 戶以內(本人、配偶、未成年子女)

- 符合上述才能有1.2%的稅率。

4、出租申報所得減稅

- 目的:鼓勵釋出空(閒)置房屋,促進房屋有效利用、增加租賃市場供給。

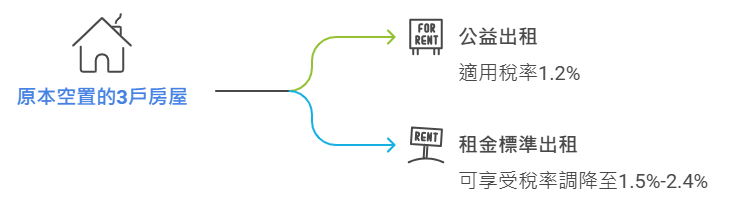

- 作法:非自住住家用房屋法定稅率調高為2%-4.8%,但如果將房屋出租,申報租賃所得達租金標準,可適用較低的1.5%-2.4%(等同最高稅率減半,也比修法前最高稅率3.6%少1/3),透過稅率差距,鼓勵多屋族將空屋提供出租。此外,將房屋供社會住宅包租代管或公益出租使用,仍適用1.2%,享有房屋稅及地價稅率優惠,負擔更輕。

- 舉例:小明在全國持有10戶房屋,其中3戶供自住使用、7戶空置。

修法前:自住3戶適用稅率1.2%,空置7戶適用稅率1.5%-3.6%。

修法後:自住3戶維持稅率1.2%,7戶適用2%-4.8%;如果小明將原空置轉出租房屋3戶,其中1戶作公益出租人出租使用稅率1.2%,另2戶(達租金標準)適用稅率調降為1.5%-2.4%。

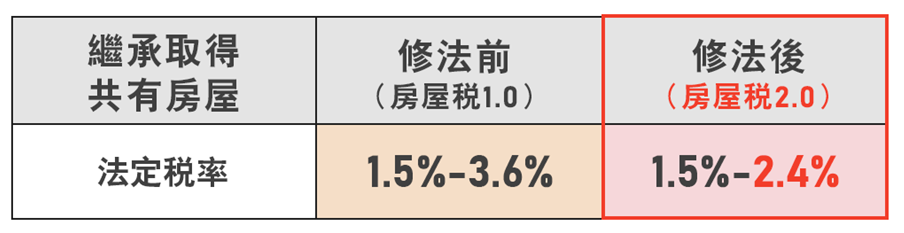

5、繼承非自願共有減稅

這項修正的目的是希望減輕因繼承而意外成為房屋共有人的稅負壓力。由於繼承取得的房屋經常需要與其他共有人協調,處分或利用上相對困難,不像自願購買的房屋那樣能隨意處理。因此,針對這些繼承取得的非自住房屋,稅率將排除適用一般2%-4.8%的較高稅率,改為較低的1.5%-2.4%,減少大約1/3的稅負,以鼓勵共有房屋能更有效被利用。

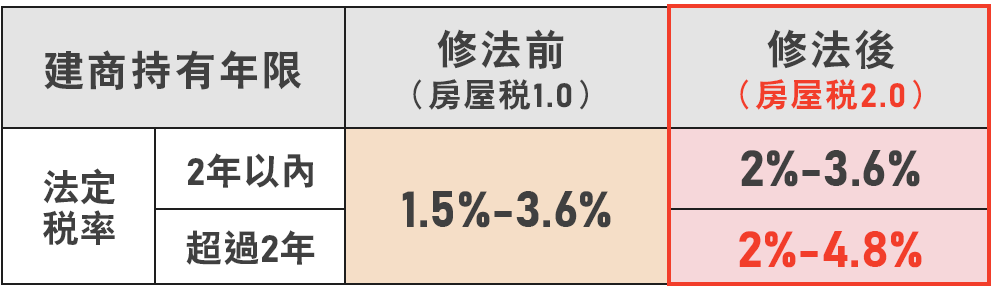

6、鼓勵建商釋出餘屋

這項修法的目的是為了鼓勵建商盡快將空屋釋出市場,增加房屋供給。為此,政府針對建商持有的非自住住家用房屋設置差別稅率:一般非自住房屋的稅率提高到2%-4.8%,但建商在「合理銷售期」的2年內可以享受較低的2%-3.6%稅率。這樣的稅率差距促使建商更積極出售房屋,調整售價,以加快市場供應速度。

7、課徵方式改變

- 課徵方式:修法後按「年」課徵,納稅義務基準日為每年2月末日,每年2月末日房屋稅籍資料所記載的「房屋所有人」就需要繳交房屋稅。

- 變更房屋使用情形:修法後開徵40日以前(即3月22日,適逢假日展延至次一工作日)向房屋所在地稽徵機關申報

四、囤房稅2.0的影響

囤房稅2.0的實施將對房市產生多方面的影響,以下是主要的幾點預期影響:

- 增加房屋供給、短期壓低房價:高稅率讓持有多戶房屋的成本提升,預期部分持有者可能會釋出多餘房產,加速房屋供給,短期內可能對房價產生下行壓力。

- 租金上漲風險:多戶持有者與部分建商在稅負增加的情況下,可能會將增加的成本轉嫁到租金上,預期租屋市場租金可能因此上漲。

- 投資轉向老屋或中古屋:由於新屋的持有稅負較高,部分投資客可能會轉向持有房屋現值較低的老屋或中古屋,以減輕稅負壓力,這將改變市場中租賃供給的結構。

- 建商調整銷售策略:囤房稅2.0促使建商在合理銷售期間內(通常是2年)盡快出售餘屋,以減少因長期持有而繳納高額稅款的壓力。這可能推動建商進一步加速銷售,並將房源投入市場,但也可能延後新建案的開工時間。

- 中小型建商財務壓力增加:若持有大量未售出房屋,中小型建商在新稅制下面臨財務壓力,可能選擇降價求售或出清存貨。

- 市場長期發展方向仍需觀察:囤房稅2.0短期內可能促進房屋供給、對房價形成壓力,但長期效果仍取決於政策配套與市場反應,單靠一項政策可能難以達成居住正義的長期目標。

五、囤房稅2.0計算方式

要知道自己的房屋稅繳多少,首先要先知道房屋評定現值:

- 房屋評定現值公式:

房屋評定現值 = 房屋標準單價 ×(1 – 折舊率×折舊年數)× 地段率 × 面積 - 由誰評定:地方政府的不動產評價委員會會根據房屋的標準單價、地段率和折舊率等,評定出房屋標準價格。

- 哪些房屋現值會較高:坪數大、建材好、屋齡新、位置繁榮的房屋,房屋評定現值通常較高。

房屋稅計算方式:

- 應納房屋稅額 = 房屋評定現值 × 稅率

- 非自住房屋稅率累進計算:

1、 非自住房屋採全國歸戶,按納稅人全國總持有的房屋數量累進計算(而非按戶分別計算)。

2、例如:若納稅人名下有7戶非自住房屋,則這7戶都會按照最高稅率 4.8% 課稅。

- 地方稅率差異:各地方政府需訂定差別稅率,未訂定者則按財政部公告的基準稅率課徵。

六、114年囤房稅2.0開徵,受關稅影響可延長繳納

財政部賦稅署公告,針對114年期房屋稅繳納及受美國對等關稅影響的應對措施,整理重點如下:

1、開徵與繳納期間

114年期房屋稅自5月1日開徵,繳納期間原定至5月31日。因末日適逢假日,繳納期限順延至6月2日。

2、受美國對等關稅影響者可申請延繳或分期

若納稅義務人因美國「對等關稅」政策影響,無法於繳納期限內一次繳清,可依據《稅捐稽徵法》第26條及114年4月17日發布之審核原則,申請免加計利息的延期或分期繳納。

3、申請資訊與流程

財政部已設立專區,提供申請規定、申請書格式及各地方稅捐稽徵機關諮詢窗口,民眾可透過財政部專區了解詳情。

七、囤房稅2.0常見問題

Q1:為什麼房屋稅新制要求自住住家用房屋需要戶籍登記?

房屋稅新制要求自住住家用房屋必須辦理戶籍登記,是為了參照土地稅法第9條「自用住宅用地」的規定,統一房屋稅和地價稅的自住認定標準。這樣可以減少徵稅爭議並簡化稅務流程,確保符合自住稅率的房屋名實相符。

Q2:如何申請自住住家的房屋稅自住稅率?

如果房屋符合自住住家的條件:無出租、無營業、本人、配偶、直系親屬實際居住、家戶全國 3 戶以內(本人、配偶、未成年子女),納稅義務人應在每年3月22日之前(即房屋稅開徵前40天)到房屋所在地的稅務機關申報。通過申報,符合條件的房屋即可享受自住稅率計算房屋稅。

Q3:年度中房屋買賣,該年度房屋稅誰要繳?

- 房屋稅的基準日與徵收時間: 房屋稅以每年2月的最後一天(2月28日或29日)為基準日,當時房屋的登記所有人就是該年度的納稅義務人。每年房屋稅會在5月1日至5月31日之間一次性徵收,涵蓋期間為上一年7月1日至當年6月30日。

- 例子說明:假設小明(賣方)在114年2月1日將A屋賣給小張(買方),並在114年3月1日完成建物移轉登記。由於在114年2月28日這個基準日A屋仍在小明的名下,因此114年期的房屋稅應由小明繳納。

若小明與小張在114年2月28日當天完成A屋的移轉登記,則因基準日當天A屋已在小張名下,114年期房屋稅就應由小張繳納。

重點: 房屋稅的繳納由基準日當天的登記所有人負責,所以轉手時間點會影響由誰繳稅。

Q4:房屋稅繳納時間為何?沒有繳會怎樣?

房屋稅通常每年5月1日開徵,繳納期限至6月2日止(因繳納期間末日適逢假日,截止日順延至6月2日),如果未能在規定的時間內繳納房屋稅, 依稅法規定,逾期繳納稅捐將會加徵滯納金。一般而言,每逾3日就會加徵1%的滯納金,最高可達10%。

有關更多囤房稅2.0的相關資訊,可以上財政部房屋稅2.0查詢,或是至各縣市政府地方稅務局了解。