勞退分紅怎麼查?勞保e化系統全攻略,收益、請領時機一次懂

想知道你的勞退金累積了多少?面對市場波動,擔心退休金縮水嗎?別怕!本文將手把手教你如何透過勞保e化系統,即時掌握你的勞退金狀況、雇主提撥紀錄,並助你了解最佳請領時機,讓你的退休生活更安心!

勞工退休金是每位上班族未來退休生活的重要保障。只要透過「勞保e化系統」,你就能輕鬆查詢自己的勞退金額與提撥紀錄,並看懂帳戶每一筆錢從哪裡來,完全免費又快速!

本篇文章將深入解析以下重點:

- 勞工退休金個人專戶是什麼?保障機制怎麼運作?

- 為什麼要定期查詢退休金帳戶?查錯時間領錯錢,小心縮水上萬元

- 如何用「勞保e化系統」查詢雇主提撥與自提紀錄

- 退基金波動會影響你領到的錢嗎?最佳請領時機怎麼判斷?

- 近十年勞退基金收益率公開,幫你抓出「領最多」的時機點

- 勞動部網站退休金試算工具,3分鐘搞懂未來能領多少!

無論你是剛進職場的新鮮人,正在打拼的中年族,或是即將退休的長年勞工,都應該從現在開始,定期掌握自己的勞退帳戶狀況。退休金不是等到了才關心,而是現在就該精算與規劃!

一、勞工退休金個人專戶-退休保障的基石

勞工退休金新制,也就是大家常聽到的「勞退新制」,其實是根據《勞工退休金條例》來設計的制度,從 2005年7月1日開始實施,專門提供給受雇勞工的退休保障。

這個制度最大的特色,就是採用「確定提撥制」——意思是雇主每個月都必須固定幫你提撥退休金,金額不能低於你薪資的6%,這筆錢會存進一個專屬你的帳戶,叫做「勞工退休金個人專戶」。由勞保局負責管理,這個帳戶是你個人的資產,即使你換工作、轉職,公司倒閉或年資中斷,這筆錢仍然是你的,不會因此消失。這套制度的目的,是為了讓勞工退休後能有穩定的生活經濟來源,同時也讓退休金更透明、可查、可累積。

更棒的是,除了雇主提撥的部分,你自己也可以選擇每月從薪水中「自願提繳最多 6%」的退休金。這項自提制度是完全自主,提繳比例與起訖時間皆可自由調整;所提金額會與雇主提撥的部分一同投入勞退基金運用,享有相同的收益分配與複利成長機會。

這些資金在你退休前並非閒置,而是透過勞退基金進行投資運作。只要基金績效穩定,你的帳戶金額將逐年增加,累積退休保障,真正實現「工作期間儲蓄、退休時領用」的制度設計。

- 雇主提撥:每月強制提撥薪資 6%

- 勞工自提:自願提撥部分可享所得稅扣除優惠,達到節稅的效果。

- 帳戶專屬:屬於個人資產,安全性高、僅本人可查。

- 收益保障:政府承諾保證最低收益率不低於二年期定存利率,若實際投資報酬高於保證收益,則按實際收益入帳。

二、為什麼勞退金查詢很重要?避免退休金縮水,掌握人生進度!

多數人都知道自己有一筆「勞退金」,但真正有去查過帳戶餘額的人,卻是少數。其實,勞退金並不是政府幫你存的,而是由雇主每月提撥至少6%薪資(若你選擇自提,也會加上你的那一份),存進你個人的「勞工退休金個人專戶」。這筆錢將直接影響你退休後的生活品質,無論是剛進入職場的新鮮人,還是即將退休的上班族,都應該定期進行【勞退金查詢】。以下是你不能忽視的五大原因:

1、確認雇主是否確實提撥

不是每家公司都會老實按時提撥,透過查詢紀錄,可以發現有無漏提、金額錯誤等問題,保障你的退休金不被默默縮水。

2、精準掌握退休準備進度,預估未來可領金額

- 想知道自己存了多少退休金?查帳戶就知道!定期檢視累積金額,有助於你了解退休資產的成長狀況,並及早調整理財或投資計畫。

- 勞動部提供「退休金試算工具」,只要輸入薪資、提撥率和預期報酬率等資訊,就能預估你退休時大約可以領到多少錢,方便提早安排退休生活。

3、避免錯過最佳請領時機,讓退休金領更多!

勞退金是投入基金運作的,若選在基金報酬率偏低時請領,實際金額可能大打折扣。例如 2025 年初基金績效不佳,若沒查詢就提領,可能導致退休金縮水。掌握基金狀況,有助於挑選「高點提領」的最佳時機。

4、提早準備、簡化請領流程

熟悉帳戶內容與提撥紀錄,能讓你在達到請領資格時快速完成申請,不僅節省時間,也降低資料缺漏、補件來回的風險。

5、應對市場波動,確保退休保障

了解基金收益率的波動(如2022年虧損,2023-2024年反彈),有助於你更明智地決定請領時間,確保你的退休金不會因一時的市場下跌而損失應有的收益。

三、勞退金額怎麼查?「勞保e化系統」查詢提撥紀錄

想知道自己累積了多少勞退金嗎?現在透過「勞保局e化服務系統」,只要幾分鐘,就能線上查詢自己的勞工退休金個人專戶資料。而其中最方便、最推薦的方式,就是使用行動電話認證!

以下是完整查詢流程,讓你輕鬆搞懂:

1、準備查詢工具

在開始查詢前,請先準備以下項目:

- 本人名下的手機門號(門號需為「本人登記」且開通行動認證服務)

- 穩定的網路環境(可使用電腦或手機瀏覽器操作)

📌提醒:行動電話認證不需要讀卡機或自然人憑證,是目前最直覺快速的查詢方式,非常適合一般上班族使用。

2、登入勞保局 e 化服務系統

- 前往【勞保局e化服務系統】官方網站

- 點選「行動電話認證」

- 輸入手機門號、身分證字號與健保卡卡號。

- 輸入憑證密碼,即可完成身分驗證並登入系統。

- 🔐 忘記憑證密碼怎麼辦?別擔心,只要點選「重新申請行動認證」,依照系統指示操作,重新取得一組 QR Code,再用手機掃描就能完成登入!

- 驗證成功後,就能進入【查詢系統首頁】,查看你的勞工退休金個人專戶資料等功能。

3、查詢勞退金個人專戶明細

完成登入後,請依照以下步驟查詢您的勞退金紀錄:

- 點選【專戶資料查詢】

- 選擇「勞工退休金新制個人專戶明細資料查詢」,系統將顯示:

-

雇主每月提撥明細(含年月與金額):每月6%的累積金額及收益。

-

-

自願提繳金額:自願提撥的金額及收益。

-

歷年勞退基金收益金額及分配時間:這是你最關心的勞退基金投資「分紅」或「收益」的詳細紀錄!

-

累計個人帳戶總額(包含提撥本金與投資收益):包含提撥本金與所有投資收益的總和。

-

-

可選擇【匯出PDF明細】,將紀錄下載保存。

⚠️ 提醒:若你中途轉職或曾有失業空窗期,可能會出現某些月份未提撥為正常現象。

4、其他登入方式補充(若無法使用行動電話)

除了行動電話認證外,也可以選擇以下方式登入查詢:

- 自然人憑證+讀卡機

- 虛擬勞保憑證

- 行動自然人憑證

- 金融電子憑證

5、勞動保障卡或郵政金融卡ATM查詢

若你持有與勞保局合作銀行(如土地銀行、玉山、台北富邦、台新、第一銀行等)所發行的勞動保障卡,或是中華郵政的郵政金融卡,也可透過合作銀行或郵局的 ATM 查詢你的勞工退休金個人專戶資料。不過,首次使用前需先向勞保局申請開通查詢權限,開通後即可持卡插入 ATM,輕鬆查詢帳戶餘額與提撥紀錄,操作便利且安全。

6、親至勞保局各地辦事處臨櫃查詢

若不熟悉數位操作,也可選擇親自前往勞保局各地辦事處臨櫃查詢。查詢時請攜帶國民身分證正本,或其他附有照片的有效證件(如駕照、健保卡、護照),由櫃檯人員確認身分後,即可查詢您的勞工退休金個人專戶資料。現場也可協助辦理退休金金額試算,是相對安心又便利的查詢方式,特別適合不擅使用網路的民眾。

四、如何挑對時間領退休金?請領時機決定退休金多寡!

根據《勞工退休金條例》,每個月都有6%的退休金由雇主提撥至你的【勞工退休金個人專戶】,這筆錢會由勞保局統一運用投資於「勞退基金」,並依據績效累積收益。雖然政府承諾「保證最低收益率」(以二年期定存利率為基準),但若你選在基金表現不佳的時候請領,實際入帳金額還是可能低於預期。

許多人誤以為滿 60 歲就必須領退休金,實際上可以自行決定請領時機。若非急需資金,建議掌握以下兩大關鍵,讓你在正確時間出手,退休金領得更划算:

1. 觀察勞退基金績效

勞退基金的投資報酬雖設有保底,但實際收益可能高於保證利率。若遇到市場大跌、基金虧損或績效不佳的時期請領,可能影響整體收益。

✅ 建議:觀察近幾年基金績效走勢,若報酬偏低,可延後請領,等待基金回穩。

例如:2022 年報酬 -6.73%,2023 年回升至 6.46%。若在 2022 年請領,實質收益遠低於 2023 年。

2. 運用請領彈性,視情況延後

勞退新制並未規定「幾歲一定要請領」,只要符合請領資格(年滿 60 歲),即可隨時申請。這也意味著你可以根據市場變化、生活需求彈性決定何時請領。

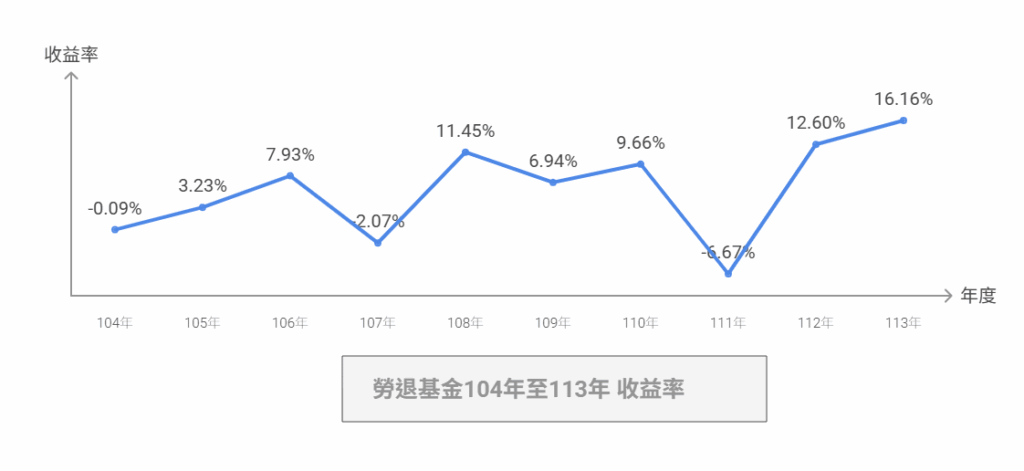

3、勞退基金近10年收益率一覽

| 年度 | 收益率 |

|---|---|

| 104年 | -0.09% |

| 105年 | 3.23% |

| 106年 | 7.93% |

| 107年 | -2.07% |

| 108年 | 11.45% |

| 109年 | 6.94% |

| 110年 | 9.66% |

| 111年 | -6.67% |

| 112年 | 12.60% |

| 113年 | 16.16% |

從 104 年至 113 年的年度投資報酬率來看,勞退基金整體表現雖有波動,但仍呈現出長期成長趨勢。特別是近三年(111~113年)報酬率明顯起伏劇烈,2022 年(111 年)一度出現 -6.67% 的負報酬,隨後在 2023 年(112 年)與 2024 年(113 年)快速反彈至 12.60% 與 16.16%。

這樣的波動顯示,退休金請領時間點對實際可領金額有顯著影響。若在負報酬年份請領,即使本金受保護,仍可能錯失原本該有的投資收益,導致退休金「帳面縮水」。反之,若選擇在高報酬年度請領,則可多領數萬元甚至十數萬元的收益。

五、用勞動部網站試算退休金,3分鐘搞懂自己能領多少

除了查詢目前的帳戶餘額,你也可以透過【勞動部勞工個人退休金試算表(勞退新制)】預估自己未來退休時可領到多少勞退金。這個工具可依你的「目前薪資」、「退休金提撥率」、「退休金投資報酬率」、「工資成長率」及「選擇新制後的工作年資」進行模擬,非常適合用來提前規劃退休財務。

勞退新制試算說明

假設林小姐目前 35 歲,每月薪資為 NT$40,000,雇主提撥 6%,本人未自願提繳,選擇新制後的工作年資有25年,預估個人退休金投資報酬率3%。

根據勞保局網站試算,林小姐未來退休時的勞退帳戶可累積約 NT$1,067,126元以上,實際金額還會根據未來薪資變動與基金績效而有所不同。

若林小姐願意每月自提 3%,則帳戶累積金額將提升至超過 NT$1,600,698 元,等於多出約50% 的退休金。

六、勞退之外,你還有另一筆退休金

許多勞工朋友以為「勞退帳戶就是全部退休金」,但其實勞工退休金制度分為兩大支柱,除了本文介紹的「勞退新制個人專戶」,還有一筆重要的給付來自勞保老年給付。兩者的請領資格、金額計算方式與給付性質皆不相同,若能善加規劃,將可大幅提升退休後的生活保障。有興趣進一步了解差異與請領條件,可參考下方延伸閱讀:

👉【退休金制度全攻略!勞保、勞退、國民年金給付規則、請領方式一次搞懂】

當你對自己的勞退帳戶瞭若指掌,就能為未來的退休生活打下更穩固的基礎。無論是透過勞保局 e 化系統、ATM 查詢,或親自臨櫃辦理,定期檢視勞工退休金個人專戶,不僅能確保每一筆提撥都確實入帳,也有助於掌握最佳請領時機,避免因基金波動而影響退休金額。別讓退休成為未知的冒險,從現在開始查詢、規劃,讓每一分勞退金都為未來的生活增添保障與安心。